金融(róng)界4月27日(rì)消息 顶着“港股(gǔ)白酒第一股”光(guāng)环的珍酒(jiǔ)李渡(dù)正式登陆港交所,尴尬的是开盘直接暴跌16.82%,全天颓势尽(jǐn)显,最(zuì)终收(shōu)盘(pán)下跌17.93%,报(bào)8.88港元/股,上(shàng)市第(dì)一(yī)天市值(zhí)就缩水超过60亿港元,惨(cǎn)遭(zāo)开门黑。

私(sī)募巨(jù)头KKR浮(fú)亏超过22亿港元

自2016年金徽酒挂(guà)牌上交(jiāo)所后,至(zhì)今没有(yǒu)酒(jiǔ)企成功(gōng)上市,珍酒李(lǐ)渡是近7年(nián)时间第(dì)一只(zhǐ)实现资(zī)本上市的(de)白酒股,目(mù)前西凤酒(jiǔ)、郎酒、国台等均止步于A股IPO。

珍酒李渡此(cǐ)次在港交所IPO,发(fā)售(shòu)价为(wèi)每股10.82港元,筹资资金约50亿港(gǎng)元,公开发(fā)售获超购1.94倍,一(yī)手中签率100%。值得(dé)注意的(de)是(shì),不知道是出于(yú)何种考虑,此次珍(zhēn)酒李(lǐ)渡并没有引(yǐn)入基石投资者。

此次(cì)IPO之前,珍酒李(lǐ)渡(dù)共计引(yǐn)入两轮投(tóu)资者,分别是有着(zhe)“华尔(ěr)街之(zhī)狼”之称(chēng)的私募股权(quán)巨头KKR和(hé)大中(zhōng)华网(wǎng)讯。KKR在2021年11月和2022年5月分别投资3亿(yì)美元、5亿美元,两次成本分别为1.76美元和1.78美元,即13.82港元和13.97港元。相较于(yú)珍酒李(lǐ)渡今(jīn)日收盘价8.88港元,这意味着私募巨头KKR目前浮亏超过22亿港元。

三(sān)年(niá科兴是美国的还是中国的n)时(shí)间狂砸15.77亿(yì)元广告费

公开资料显示(shì),珍酒(jiǔ)李渡是一家(jiā)致力提供以酱香型为主的次高(gāo)端白酒(jiǔ)产(chǎn)品的中国白酒公司。珍(zhēn)酒李渡(dù)集团旗下包括珍酒、李渡、湘窖(jiào)及(jí)开口笑(xiào)四大(dà)白(bái)酒品(pǐn)牌,覆盖酱香型、浓香型(xíng)、兼香型三大(dà)白酒(jiǔ)品类(lèi)。

招股书显示(shì),按2021年收入计算(suàn),珍(zhēn)酒李渡是(shì)中国第四大(dà)民营白酒公司,以及(jí)中国白酒(jiǔ)行业中提供(gōng)三种香(xiāng)型白酒的第三大公(gōng)司。2020年到2022年,珍酒李渡归母净利润(rùn)为5.2亿元(yuán)、10.32亿元、10.3亿元,利润(rùn)率为21.7%、20.2%、17.6%。从(cóng)净(jìng)利润(rùn)表现来看,珍酒(jiǔ)李渡的增速在下降。

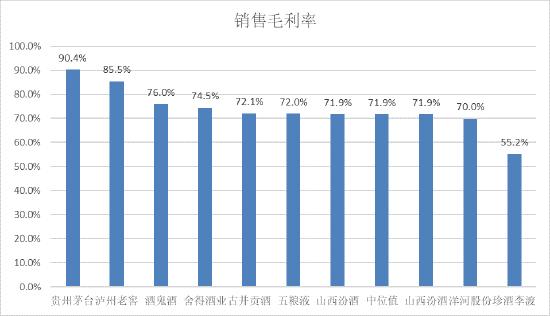

此外,珍酒(jiǔ)李(lǐ)渡2020年到2022年的毛(máo)利率分别为52.2%、53.5%和(hé)55.3%,这(zhè)与A股白酒公司相(xiāng)比也处(chù)于(yú)下(xià)风,“股王”贵州茅台2022年的毛利(lì)率超过(guò)90%,而腰部的今世(shì)缘、口子窖等企业毛(máo)利率也超过了70%。

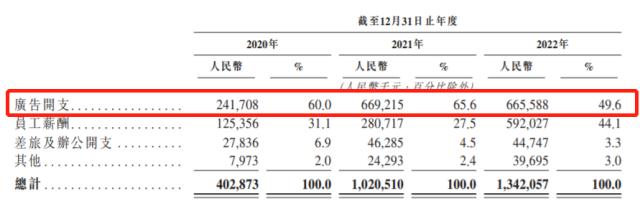

导致(zhì)毛利率(lǜ)的直(zhí)接(jiē)原因之一就是(shì)珍酒李渡的(de)“豪横(héng)”的广告(gào)支出。财(cái)报显示,2020年、2021年及2022年(nián),珍(zhēn)酒李渡销售及(jí)经销开支分别为4.03亿(yì)元(yuán)、10.21亿元及13.42亿元(yuán),于同期分别占公(gōng)司(sī)总收入的16.8%、20.0%及22.9%。同期,广(guǎng)告开支分别为2.42亿、6.69亿以及6.66亿,三年时(shí)间,广告费(fèi)就砸了15.77亿元。

与(yǔ)此(cǐ)同(tóng)时,珍(zhēn)酒李渡(dù)的存货正在逐步(bù)增加(jiā)。报告期内(nèi),公司(sī)存货分别为17.37亿元(yuán)、36.49亿元和51.39亿元(yuán),呈逐年增长趋(qū)势,存(cún)货(huò)周转天数分别为517天、414.4天和612.8天(tiān)。招股书(shū)解释称大部分存货为基酒,但仍然(rán)有不少针对其产销失衡的质疑。

吴向东曾操盘金(jīn)六福(fú) 身(shēn)价230亿元

低(dī)于行业的毛利率和“豪横”的广告支出,这与珍(zhēn)酒李渡创始人吴(wú)向东的操盘(pán)手(shǒu)法密切相关。

声名在(zài)外的“白酒教父”——吴向东是一名白(bái)酒行业(yè)的(de)老兵。1969年,吴向东出生在湖南醴陵的一个普通农村家庭,1992年,在(zài)湖南省外(wài)贸学校毕业的吴向东,进入(rù)其(qí)姐夫傅军旗下新华联集(jí)团工作。此后四(sì)年(nián),他升至新华联集团董(dǒng)事、董事局副主(zhǔ)席。也(yě)是在此(cǐ),吴向东正式开启(qǐ)了他(tā)的白酒事业(yè)。

在傅军的帮助下,吴向东(dōng)在1996年拿下五粮液旗下川(chuān)酒王的代理(lǐ)权(quán),仅一年就将川酒王销量做到湖南第一。川酒(jiǔ)王热销之后,大量仿冒(mào)产品(pǐn)涌现。同(tóng)时,白酒市场竞(jìng)争(zhēng)白热化(huà),下游(yóu)经销商(shāng)的日子越来越难(nán),吴向东想自(zì)创白(bái)酒品牌(pái)。

1998年,吴向东与五(wǔ)粮液签订了OEM代工协议,这是他在白酒业首创了一种(zhǒng)新模(mó)式OEM,即贴牌代工模式,随后,金六(liù)福在这(zhè)一年(nián)诞生了(le)。

2001年,中国男足(zú)冲进(jìn)世(shì)界(jiè)杯,媒体(tǐ)将时任男足主(zhǔ)教(jiào)练的(de)米卢(lú)誉为神奇教练(liàn)和好(hǎo)运福(fú)星。深谙营销的吴向东找来(lái)米卢担任金六福形象代言人。米卢穿(chuān)着唐装,面(miàn)带微笑(xiào)地说“中国(guó)人的(de)福酒,金六福。”很长一(yī)段时间,金六福(fú)的广(guǎng)告投放量都是全国(guó)第一。

在吴向东的广(guǎng)告(gào)轰(hōng)炸下,金(jīn)六(liù)福(fú)迅(xùn)速(sù)成为国(guó)民白(bái)酒,高峰(fēng)期一(yī)天(tiān)能发出57个车皮(pí)。

2021年,在(zài)吴向(xiàng)东的操盘下,贵州(zhōu)酱酒(jiǔ)品牌珍酒、江西李渡,以(yǐ)及(jí)湖南知名(míng)白(bái)酒品牌(pái)湘(xiāng)窖和开口笑正式(shì)合并——珍酒李(lǐ)渡诞生(shēng)。

目前,吴向东(dōng)实际控制(zhì)的金(jīn)东集团旗下共有华致酒行(xíng)、华泽酒业集(jí)团(下辖金六福、珍酒等(děng)12个酒企)、金(jīn)东投资(zī)三个(gè)产业板块。涉足金(jīn)融、文(wén)化旅(lǚ)游(yóu)、新能源、互联网、酒(jiǔ)业等多个(gè)产业。

靠(kào)卖白酒(jiǔ),吴向东也一(yī)举成为湖南省株洲(zhōu)市首(shǒu)富(fù)。2023年3月,胡润研(yán)究(jiū)院发布《2023胡(hú)润全球富(fù)豪榜(bǎng)》,吴向东以230亿(yì)元人民币财富位列榜单第955位。

白酒还是会更好生意(yì)吗?

在前不久的第108届全国糖酒商品交易会上,阵阵(zhèn)寒意从会上(shàng)传来。

4月9日,在糖酒会的相关论坛(tán)上,在酒水行业颇为知名的盛(shèng)初咨询董事(shì)长王(wáng)朝成放出“重磅(bàng)观点”:酒业(yè)整体将(jiāng)长期进(jìn)入销量负增长(zhǎng)、收(shōu)入低增长(zhǎng)或0增长、利润低(dī)增长(zhǎng)的内卷时代,并且很可能刚刚开始。

第(dì)一,2023年是行业的分(fēn)水岭(lǐng),从场(chǎng)景-量价-集中度看趋势,真正的高端消费在疫情场景中并没有太受影响,次(cì)高端(duān)库(kù)存仍未消化,区域酒借助消费恢(huī)复较快。高端的恢复没有看(kàn)到(dào)更强的动(dòng)力,仍然在低位徘(pái)徊,一二(èr)季度上市公司业(yè)绩会出现增速(sù)放(fàng)缓和进(jìn)一步分化。

第二(èr),从(cóng)白酒供(gōng)需-库存周期看趋(qū)势,现(xiàn)在存在三个矛盾:一是(shì)产区和(hé)供(gōng)需的矛盾,大产区都(dō科兴是美国的还是中国的u)在(zài)扩产能,但销量在下(xià)降;二是名酒企业都在(zài)向下扩展产品(pǐn)线(xiàn),和地方酒厂(chǎng)会产生(shēng)矛盾;三是名酒企业渠道重心(xīn)下移,和地方酒企的渠道(dào)有矛(máo)盾。

其具体表现是:2022年白酒行业销量为(wèi)671万吨,而(ér)2016年(nián)是1305万(wàn)吨,行业600万吨(dūn)消失的主要是100块(kuài)钱以下的(de)价位带,其原(yuán)因(yīn)在于城市化,大部分劳动人口从农(nóng)村转移到城市(shì)后,消费习惯变了(le),导(dǎo)致未来(lái)升级空间基数变小;超高(gāo)端从5万吨上涨到(dào)10万吨(dūn),次高(gāo)端(duān)(售价在300-800元)的量至少(shǎo)涨了两倍。

他给出了一组各价格带白酒节前和节(jié)后(hòu)的终端进货量数据。其(qí)中(zhōng):2000元以上相关产品(pǐn)下降19%,节(jié)后上涨12%;800~2000元(yuán)相关(guān)产(chǎn)品下降15%,节后下降7%;500~800元高线次高端(duān)相关产品(pǐn)节前下(xià)降41%,节后下降20%;300~600元次高端价格节前下(xià)降23%,节后上涨(zhǎng)9%;100~300元中高端节前下降4%,节后上涨12%;100以下中(zhōng)低(dī)端节前增长7%,节后(hòu)增长69%。

“港股白(bá科兴是美国的还是中国的i)酒第一股”珍酒李(lǐ)渡(dù)未来走向何方让我们(men)拭目以待。

未经允许不得转载:惠安汇通石材有限公司 科兴是美国的还是中国的

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了