文丨明明FICC研究团(tuán)队(duì)

核心(xīn)观点

过去我(wǒ)国(guó)名(míng)义(yì)GDP的高(gāo)速增长是各类(lèi)市场主体加杠杆的重要(yào)基础(chǔ)。随着(zhe)宏(hóng)观(guān)杠(gāng)杆(gān)率(lǜ)的(de)不(bù)断升高,加之三年疫情扰动,经济潜在增速放(fàng)缓后企业(yè)和(hé)居民对未来的收入预期趋弱,私人部(bù)门举债的动力有所下降。目前来看,今(jīn)年三大部门加杠杆的空(kōng)间都相对有限(xiàn),城(chéng)投(t53231323是什么意思? 53231323可以弹哪些歌óu)化(huà)债、中央(yāng)政府(fǔ)加杠杆以及货币(bì)政策适度放松或是破局(jú)的关(guān)键所在。

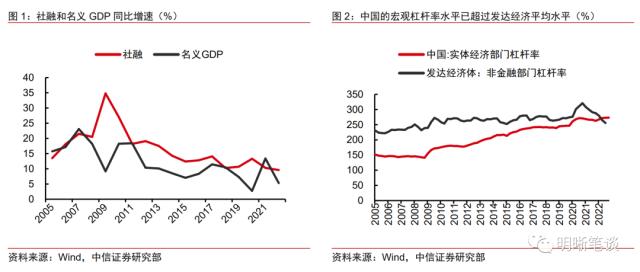

较(jiào)高的名义GDP增速是过(guò)去几(jǐ)年(nián)加杠杆的重要(yào)基(jī)础(chǔ),随着宏观杠杆率的抬升和疫情的冲击(jī),经济增(zēng)速放缓(huǎn)后私人部门举债动力不足。2009-2019年期(qī)间(jiān),我(wǒ)国名义GDP的年(nián)均增速(sù)高(gāo)达10.8%。由(yóu)于宏观杠杆(gān)率 = 总债务(wù)/GDP,债(zhài)务(wù)可(kě)以被GDP的(de)增长充分消化,各(gè)部(bù)门举(jǔ)债的客观(guān)基础(chǔ)充足(zú)。同(tóng)时,在经济快速(sù)发(fā)展时期,企业利用杠杆加大(dà)投(tóu)资带来的收益高于(yú)债务增加而产生(shēng)的利息等成本,企业主观上(shàng)也(yě)愿(yuàn)意举债融资。此后(hòu),随着宏观杠杆率的抬升,以(yǐ)及疫情(qíng)的负面(miàn)冲击,经济的潜在(zài)增速(sù)有所下滑,核心通胀也偏弱,2020-2022年(nián)期间,名义GDP的(de)年均增速降至7.1%,加杠杆的(de)基(jī)础并(bìng)不牢靠。与此同时,企业和居民对未来的(de)收入预(yù)期(qī)受到了一(yī)定冲(chōng)击,私人部(bù)门加杠杆(gān)意愿减弱。

从政府(fǔ)、居民、企业三大(dà)部门来看,今年(nián)进一步(bù)加杠杆(gān)的空(kōng)间都(dōu)有所受限:

(1)政(zhèng)府部(bù)门债务空间受年初财政预算的严格约束。年初的财(cái)政(zhèng)预算草案(àn)制定的2023年赤字率为3%,约对应3.88万(wàn)亿元的赤(chì)字。与此同(tóng)时,今年3.8万亿(yì)的专项债额度(dù)要(yào)低于去年的实际新增规模4.15万亿,政府部(bù)门加(jiā)杠杆的力度略有减弱。从过往情况来看,年(nián)初的财政(zhèng)预(yù)算(suàn)在正常(cháng)年份是较(jiào)为严(yán)格的约(yuē)束,举债(zhài)额度不得突破限额。近几(jǐ)年(nián)仅有两(liǎng)个较为特殊的(de)案(àn)例:一是2020年(nián)的抗(kàng)疫(yì)特别国债,由于当年(nián)两会召开时间较(jiào)晚(wǎn),因(yīn)此这(zhè)一特别国债事实上是在当年财政预算框架(jià)内的。二是2022年专(zhuān)项债(zhài)限(xiàn)额空间的释放,严格来讲也(yě)并未突破预算。因(yīn)此,政府部(bù)门今年的举债空间(jiān)已基本定(dìng)格,经过我们(men)的测算,今(jīn)年一季度已(yǐ)使用约1.6万亿(yì)的额度,全(quán)年预计还剩约6.1万亿的空间。

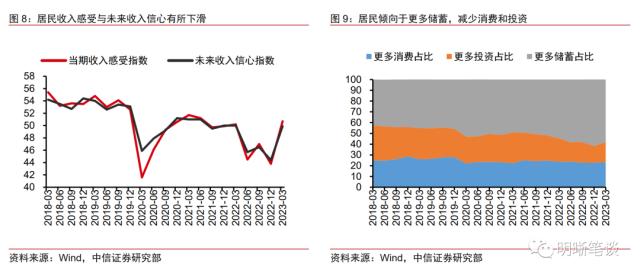

(2)影响居民资产负债表的主要(yào)的影响(xiǎng)因素是房地产景(jǐng)气度、居(jū)民收入以(yǐ)及对未来的(de)信心,这(zhè)些因素共同(tóng)作用(yòng)使得(dé)现阶(jiē)段(duàn)居民资产(chǎn)负债(zhài)表难以扩张。根据中国社科(kē)院2019年的估算,中国居(jū)民的资产中有40%左右是住房资产。房(fáng)地产(chǎn)作(zuò)为居民资(zī)产中占比最(zuì)大的组成部分,房价(jià)下降不(bù)仅会导(dǎo)致资产负债表(biǎo)本身的(de)缩水,也(yě)会通过财(cái)富效应(yīng)影响(xiǎng)到居民(mín)的(de)消费决(jué)策。此外,据央行调查数据显(xiǎn)示(shì),城镇居民对当期收入的(de)感受以及对(duì)未来收入的信(xìn)心连续多个季度处于50%的临界(jiè)值之下,这使(shǐ)得居(jū)民更倾向(xiàng)于(yú)增加储蓄,进(jìn)而使得消费和投资的倾向有所下降。目前,居民(mín)减少贷(dài)款、增加储蓄(xù)的现象依(yī)然存在(zài),今年居(jū)民杠杆(gān)预计(jì)能够趋稳,但难以大幅上升。

(3)企业部门加杠杆的空间也受到政(zhèng)策边际退坡以及城投债务压力较大的制(zhì)约。去年(nián)以来,政策性以及结(jié)构性工具(jù)对企业部门的融资(zī)提供了较(jiào)大支(zhī)持,但(dàn)二者均属于逆周期(qī)工具,在疫情扰动较为严重的2020年(nián)和2022年实现了政(zhèng)策(cè)加码(mǎ),但是在疫后复苏之年的2021年出现了边际退出。今年以来,央行多次(cì)明确结构性货币政策工具将(jiāng)坚持(chí)“聚焦(jiāo)重点、合理(lǐ)适度(dù)、有进(jìn)有退”。预(yù)计随着疫情扰(rǎo)动的减弱(ruò)以及经(jīng)济的复苏回暖,今年的政策性支持(chí)从边际上来看(kàn)也将出现(xiàn)下降。此外,近年来城(chéng)投平台综合债务不(bù)断走高,城投债务压力偏大(dà),未来对企业部门的支撑或将受限(xiàn)。

结论:今年三大部门加杠(gāng)杆的(de)空(kōng)间都相(xiāng)对(duì)有(yǒu)限,因此(cǐ)从现阶段(duàn)来看,解决的(de)办(bàn)法大概有(yǒu)以下几个维度(dù)。一是城投化债。一季度城(chéng)投债提前偿还规模的上升反(fǎn)映出了地方融(róng)资平台积(jī)极化债的态度及决心,二季度可(kě)能延续这一趋势(shì),并有序开展(zhǎn)由点及面的地方债务化解(jiě)工作。二是中(zhōng)央(yāng)政府适(shì)度加(jiā)杠杆。截至去年年底(dǐ),中央政府(fǔ)的(de)杠杆(gān)率(lǜ)仅为21.4%,处于(yú)国际偏低(dī)水平,中央政府仍有(yǒu)一定的加杠杆空(kōng)间,可以考(kǎo)虑通过推出长期建设国债等(děng)方式实(shí)现(xiàn)政府部门加杠杆(gān),弥补(bǔ)其他部门(mén)加(jiā)杠(gāng)杆空间有限的(de)情况。三是货币政策可以适度放(fàng)松(sōng)。如果下半年经济增长的动能有所减弱,央行(xíng)或许可以考虑通过适时适量(liàng)地进行降准降息,降(jiàng)低实体(tǐ)部门的融(róng)资(zī)成本,刺激实体融资需(xū)求,从而增强企业部门投资的意愿及能(néng)力。

风险因素:经济(jì)复苏(sū)不及预期;地方政府债务化解力度不(bù)及预期(qī);国内政策力度不及预期。

正文

内需不足的背后:

私人(rén)部(bù)门举债的动力(lì)在(zài)下(xià)降

较高(gāo)的名义GDP增速是过去(qù)几年加杠杆的重要基(jī)础和保(bǎo)障。2009-2019年期间,在较(jiào)高的实际GDP增速以及2%左右的通胀增(zēng)速加持下,我国(guó)名(míng)义GDP的年(nián)均增速高达10.8%。由于宏观杠杆率 = 总债务(wù)/GDP,在(zài)名义GDP高速增长的基础下,债务可以被GDP的增(zēng)长充(chōng)分消化(huà),各部(bù)门举债(zhài)的客观基础充足。同时,在经(jīng)济快速发展的时期(qī),企业整体的经营状况一(yī)般(bān)也较好(hǎo),企业利用杠杆(gān)加大投资和生产带来的收(shōu)益高于债务增加而(ér)产生的利息(xī)等成本,此时对企(qǐ)业来(lái)说杠杆经营(yíng)可以带来正(zhèng)收益,因此企(qǐ)业(yè)主观上也愿(yuàn)意加大杠杆(gān)。

近年来,我国名(míng)义(yì)GDP的高增(zēng)速未能延(yán)续,加(jiā)杠杆的基础不再。随着(zhe)宏观杠杆率的抬升(shēng)以及疫情的冲击(jī),经济的(de)潜(qián)在增速有所(suǒ)下降(jiàng),核心通胀也偏弱,2020-2022年期(qī)间,名义GDP的年均增速降至7.1%,加杠杆的基(jī)础并不牢靠。从中短周期(qī)来看,在经历了三年疫情的冲击之(zhī)后,企(qǐ)业和居(jū)民对(duì)未来(lái)的收入(rù)预期都相对(duì)较弱,进一步抬升杠杆的条件并不充足且实际效(xiào)果可能(néng)有(yǒu)限,因此私人部门加杠杆意愿(yuàn)较弱。与此同时,现阶段(duàn)我国的宏观杠杆(gān)率相对偏高了,在(zài)去年我国的实体经济部(bù)门杠杆(gān)率已(yǐ)经超过了发达经济(jì)体的平均(jūn)水(shuǐ)平,进一步加(jiā)杠杆的空间(jiān)受限。

当前我国正面临(lín)内需不足的(de)情况,这其中(zhōng)既受企业部门(mén)投资意愿减弱的影响(xiǎng),也有居民(mín)部(bù)门的原因。

企业部门融资状况(kuàng)分化(huà)显著,民(mín)企融资需求偏弱,而(ér)部分国企融资则面临过剩(shèng)的问题。第一,过去私人部门加杠杆是持续的增量,而当前私(sī)人部门鲜见增(zēng)量(liàng),多为存(cún)量。过去(qù)很(hěn)长一段时间,民间固定(dìng)资产投(tóu)资增速显著高于全社会(huì)固(gù)定资产(chǎn)投(tóu)资的增速。然而近几年(nián),尤其(qí)是(shì)2020年以及(jí)2022年(nián)两轮疫情冲击后,私人企业的(de)信心受到影响,投资意愿偏弱,短(duǎn)时间内难以(yǐ)恢复,最近两年(nián)民间固(gù)定(dìng)资产(chǎn)投资近乎零增长(zhǎng)。第二,去年(nián)以来,银(yín)行信贷大幅投(tóu)向国有经济,但M2增速大幅(fú)高(gāo)于M1增(zēng)速,说明实体经济(jì)中可供投资的机会在减(jiǎn)少(shǎo),信贷中有很大一部分没有进入实体经济,而是堆积在金融体系内,对消费和投(tóu)资的(de)刺激效率下降(jiàng)。

居民部门消费回(huí)暖对融资需(xū)求的刺激有(yǒu)限。居民消费(fèi)对融资需求的(de)刺激(jī)相对有限,居民部门加杠杆的方式主要是通过房(fáng)地产(chǎn),此外则(zé)是汽车。后疫情时(shí)代,居民对收入的信心仍偏弱,房地产需求(qiú)难以回暖,与此同时,汽车的需求也在(zài)过往有一定(dìng)透支,因此(cǐ)居民部门对(duì)融资需求的刺(cì)激较为有限(xiàn)。

从三大部门看举(jǔ)债空(kōng)间

政府部门

狭义(yì)的政府部门(mén)债务空间受年初的财政预算约束。年初的(de)财政预算(suàn)草案中制定(dìng)的2023年赤(chì)字率为3%,约对应(yīng)3.88万(wàn)亿元的赤字(zì)。与此同时,今年(nián)3.8万亿的专项(xiàng)债额度要低于去年的实际新(xīn)增规模4.15万亿,政府部门加杠杆的力度略有减弱。经过(guò)我(wǒ)们(men)的测算(suàn),今年一(yī)季度已使用约1.6万亿的额度,全年(nián)预计还剩约(yuē)6.1万亿的(de)空间。

年初(chū)的财(cái)政(zhèng)预(yù)算在正常(cháng)年份是较为严格的(de)约束,举(jǔ)债额度不得突(tū)破限额。最(zuì)近几年有两个相对(duì)特殊的案例,但都(dōu)未突破预(yù)算。第一个是(shì)2020年3月(yuè)27日召开的中央政治局会(huì)议上提(tí)出(chū)要发行的抗疫特别(bié)国债,是为应对新冠疫情而(ér)推出的一个(gè)非常规财政工(gōng)具,不计入财政赤字。由于当年两会召(zhào)开时间较(jiào)晚(5月(yuè)22日(rì)),因此2020年的特别国(guó)债事实上是(shì)在当年(nián)财政(zhèng)预(yù)算框(kuāng)架内的(de)。此外是2022年专项债限额空间的释放。去(qù)年经济(jì)受疫情(qíng)的(de)冲击(jī)较大,年中时市场一度(dù)预(yù)期政府会(huì)调(diào)整(zhěng)财政预算,但最终只使(shǐ)用(yòng)了专项债的限(xiàn)额(é)空间,严(yán)格来讲并未突破预(yù)算。因此,从过(guò)往的情况来看,狭义(yì)政府部门今年的举债空间已基本(běn)定(dìng)格,政府部门(mén)只能(néng)严格按照预算限额举(jǔ)债。

居(jū)民(mín)部门

影响(xiǎng)居民(mín)资产负债表(biǎo)的(de)主要的影响因素是房(fáng)地产(chǎn)景气度、居民收入以及对未来的信心,这(zhè)些因(yīn)素共同作用使得现阶段居民资(zī)产(chǎn)负债表难以(yǐ)扩张(zhāng)。

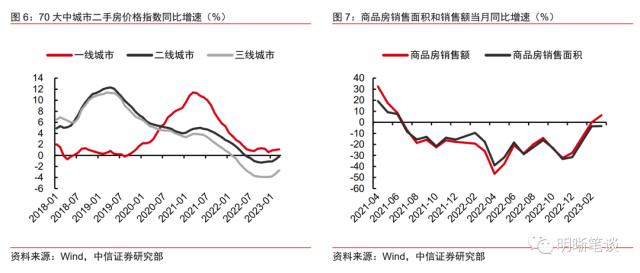

从资产端来看(kàn),中国(guó)居民的(de)资产结构主要(yào)可(kě)以(yǐ)分为非(fēi)金(jīn)融资(zī)产和金融资产,非金融产中绝大部分是(shì)住房(fáng)资(zī)产,房产价格的低(dī)迷制约了居民资(zī)产负债表(biǎo)的扩(kuò)张。根据中(zhōng)国社科院(yuàn)2019年的估算,中国居民的资产(chǎn)中有43.5%为非金(jīn)融资产,其中绝大部分是(shì)住房资(zī)产,占(zhàn)总资(zī)产(chǎn)的40%左右。然而从(cóng)去年开(kāi)始,房地产的(de)价值便出现(xiàn)缩水,除一线城市(shì)二手房价表现相(xiāng)对坚挺(tǐng)之外,多数城市二手房价(jià)格同比出现下降,今(jīn)年以来降幅有所收(shōu)窄,但(dàn)依旧未(wèi)能(néng)实现(xiàn)由负(fù)转正,预计今年回升的空(kōng)间仍受限(xiàn)。房地产作为居民(mín)资产(chǎn)中占比最(zuì)大的组成部分,房价下(xià)降(jiàng)不仅(jǐn)会导致资(zī)产负债(zhài)表本身的缩水,也会通过(guò)财(cái)富效应影(yǐng)响到(dào)居民的(de)消费(fèi)决(jué)策。

第二(èr),居民信心的回暖需(xū)要(yào)时间(jiān),目前仍倾向于更多的储蓄。央行对城镇(zhèn)储户的调查问卷显示,居民对当期收入的感受(shòu)以及对(duì)未来收入(rù)的信(xìn)心连续多个季度处于(yú)50%的临界值之(zhī)下,尽管在(zài)今年(nián)一(yī)季度有所回暖,但仍旧距离(lí)疫情前有着不小(xiǎo)的(de)差距。收入(rù)感(gǎn)受以及对未来收入不确(què)定性的担忧使居民更倾向于增加储蓄,进而使得(dé)消费和(hé)投资(zī)(购买金融资产(chǎn))的(de)倾向有所(suǒ)下降。截至今年一季度末,更多储蓄(xù)的占比达(dá)58.0%,为近年来的较高水(shuǐ)平,消(xiāo)费(fèi)与投资则分别位(wèi)于23.2%以(yǐ)及(jí)18.8%的低(dī)点。

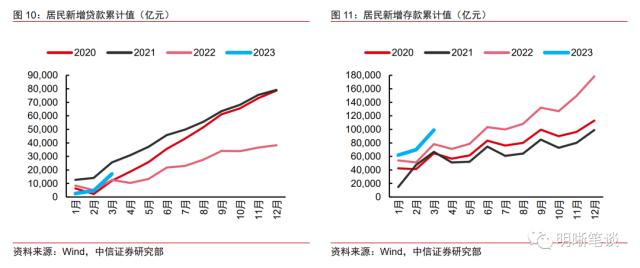

房地(dì)产(chǎn)价(jià)53231323是什么意思? 53231323可以弹哪些歌格(gé)的下(xià)降叠加居民收入和信心的(de)下滑,最终(zhōng)使(shǐ)得居民的贷款(kuǎn)减少而存款变多,居民资产负债表(biǎo)收缩。今年以来,居民新增(zēng)贷款的累计值随同比(bǐ)有所回(huí)升,但仍远(yuǎn)不及同样为复苏之年的2021年。而(ér)在存款端,今年(nián)的居民累计新增存款更是(shì)达到了疫情以(yǐ)来的最高值(zhí)。存贷款的表现共同(tóng)反映出居民资产负债表的收缩之(zhī)势。尽管(guǎn)新增贷款的增长势头相较疫(yì)情期间有所好转,但由于房地产价格回升(shēng)空间有限以及(jí)居民收入和信心仍(réng)未(wèi)恢复,预计短期内(nèi)居民资产负债(zhài)表扩张的动力仍有(yǒu)所(suǒ)欠缺。

企(qǐ)业部门

企业部门加杠杆的(de)空间也受(shòu)到政策(cè)边际退坡以(yǐ)及城(chéng)投债务压力较(jiào)大的制(zhì)约。

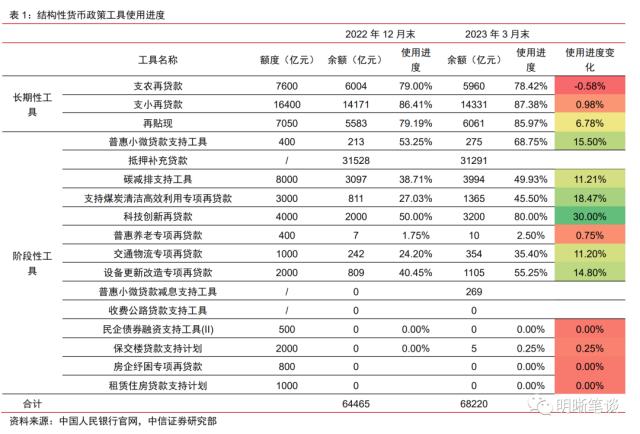

今年的政(zhèng)策性支持(chí)或将边(biān)际(jì)退坡。去年以来,政策性以及结(jié)构性工(gōng)具对企业部门的融(róng)资进(jìn)行了很大的(de)支(zhī)持,但政策性金融工具和结构性工具属于逆(nì)周期工具(jù)。在(zài)疫情(qíng)扰动较(jiào)为(wèi)严重的2020年和(hé)2022年实现了(le)政策加(jiā)码(mǎ),但(dàn)是在疫后复苏之年的2021年出现了边际退出。今年以来,央行多次明确结构性货币政策工(gōng)具(jù)将坚持“聚焦重点、合理(lǐ)适度、有(yǒu)进有退”。预计(jì)随着疫(yì)情扰动的减(jiǎn)弱以(yǐ)及经(jīng)济的复苏(sū)回(huí)暖,今年的(de)政(zhèng)策性支持从边(biān)际上来(lái)看也将出现下降。

部分(fēn)结构性货币政(zhèng)策工具的(de)使用进度相对较(jiào)慢(màn),仍有较多结(jié)存额度,进一步提升(shēng)额度的空(kōng)间(jiān)有限。去年以(yǐ)来新设(shè)立的(de)普惠养(yǎng)老(lǎo)专项再贷款(kuǎn)、交通物流专(zhuān)项再(zài)贷款、民(mín)企(qǐ)债(zhài)券融资支持工具以及保交楼贷款支持计划等工具的使用进度相对较慢,截至今年3月末,累计使用进度仍(réng)未过半。此外,今(jīn)年一(yī)季度新设(shè)立的房企纾困专项再(zài)贷(dài)款以(yǐ)及租赁住房贷款支持计划(huà)余额仍为零。由于多项工具的(de)使用进度偏慢(màn),预计央行未来进一步提升(shēng)额度的可(kě)能(néng)性较低。

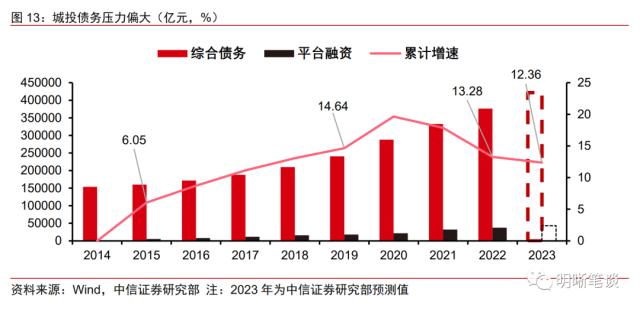

城投债务压力偏大,未来对企业部门的支撑或将受限(xiàn)。近些年来,城投平(píng)台的综合债(zhài)务累计增(zēng)速(sù)虽有小幅回落,但总(zǒng)的债务规模仍(réng)然持续(xù)走高。考虑(lǜ)到其债务压力偏大,城(chéng)投平台对企业融(róng)资(zī)及加杠杆的(de)支持(chí)或将(jiāng)受限。

超预期信贷过后(hòu),后(hòu)劲(jìn)可能不足。今年一季(jì)度银行体系对企(qǐ)业部门发放了近9万亿信(xìn)贷(dài),创下历史同期最高水平(píng),超(chāo)过去(qù)年全年的一半(bàn),其(qí)可持续性难(nán)以保证,预计信贷后劲有所欠缺,这一点在即(jí)将公布(bù)的4月份信贷(dài)数据中可能就会有所体(tǐ)现(xiàn)。在经历了(le)一季度(dù)杠杆空间大(dà)幅抬升(shēng)之后,企业部门今年剩(shèng)余时间内的杠杆抬升幅度预计将会(huì)是边际弱化的。

结论

综合以上分析(xī),今年三大部门加杠杆的空间都(dōu)相对有限,未来(lái)的解决办法我(wǒ)们认为(wèi)可以考(kǎo)虑以(yǐ)下几个维度:

第一,稳(wěn)步(bù)推进城(chéng)投化债。地方债(zhài)务(wù)压力的化(huà)解是今年政(zhèng)府(fǔ)工作的(de)中心之一(yī),而一(yī)季(jì)度(dù)城(chéng)投债提前偿(cháng)还规模的上升(shēng)也反映出了地方融资平台积极化债的态度及决心。二季度可能延续(xù)这(zhè)一(yī)趋势,并有序(xù)开展由点及面的地方债务化解(jiě)工作,为企业部门的杠杆抬升留出更(gèng)为充足(zú)的空间。

第二,中央政(zhèng)府(fǔ)适(shì)度(dù)加杠杆。截至去年年底,中央政府的(de)杠(gāng)杆率(lǜ)仅为21.4%,而地(dì)方政府的杠(gāng)杆率则为29%,与发达国家政府(fǔ)杠杆主要集中在在中央政府层面的情况相反,中央(yāng)政府(fǔ)仍有一定的加杠杆空间(jiān)。因此,中央政(zhèng)府(fǔ)可以考虑通过推(tuī)出长(zhǎng)期建设国债(zhài)等方式实现政府(fǔ)部门(mén)加(jiā)杠(gāng)杆,弥补其(qí)他部门加(jiā)杠杆空间有限的情况。

第(dì)三,货币政策适度放松(sōng)。如果下半年经济增长的动能有所减弱,央(yāng)行或(huò)许可以考(kǎo)虑通(tōng)过总量工具来释放(fàng)流动性,适时适(shì)量(liàng)地进行降准降息(xī),降低实体部门的融资成本(běn),刺激实(shí)体融资需求,从而增强企业部门(mén)投资的(de)意(yì)愿及(jí)能力。

风险因素

经(jīng)济(jì)复苏不及(jí)预期(qī);地方(fāng)政府债务化解力(lì)度不(bù)及(jí)预期;国(guó)内政策力度不及预期。

未经允许不得转载:惠安汇通石材有限公司 53231323是什么意思? 53231323可以弹哪些歌

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了