又有巨头宣(xuān)布裁员!5月(yuè)16日,全球通信巨(jù)头沃达丰表示,未来(lái)三年将裁员(yuán)1.1万人。

全(quán)球通信巨头宣布裁员(yuán)

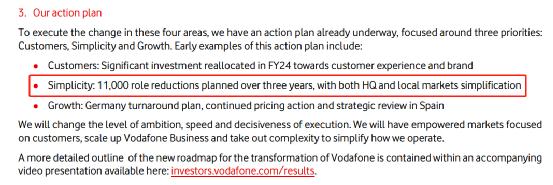

5月16日,全(quán)球通信巨头(tóu)沃达(dá)丰当天宣布(bù),三(sān)年(nián)内缩减11000个岗位(wèi)。路(lù)透社报道称,这是该(gāi)公司历史上规模最大的一轮(lún)裁(cái)员。

据彭博消息,沃达丰(fēng)集团(tuá笑话的拼音怎么写,玩笑的拼音n)新任首席执行官Della Valle表(biǎo)示,随着(zhe)公司裁员和(hé)简化企(qǐ)业结构,今年的收益(yì)将基本持平(píng)。裁员1.1万(wàn)人,以扭(niǔ)转其(qí)德(dé)国业务,并开始在西(xī)班牙(yá)进行(xíng)“战略(lüè)审查”。

“我们的表现还不够好。为了持续提(tí)供服务,沃达(dá)丰必须改变。”Della Valle在声明中表示。“我的首要(yào)任务是客户(hù)、简约(yuē)和增长。我们将简化我们(men)的组织结构,降低复杂性,以重新(xīn)获得(dé)我们的竞争(zhēng)力。”她将重新分配(pèi)资(zī)源,专注于提供客户期(qī)望的优质服务,进一步推动沃达丰业务成长。

沃达(dá)丰(fēng)表示,“我们(men)将成为一(yī)个更精简(jiǎn)、更简单的组织,简化运营方式(shì),提高商业(yè)灵活性(xìng)并释放资源。”“重新(xīn)平衡(héng)我(wǒ)们的(de)组(zǔ)织,以最(zuì)大限度发挥沃达丰业务(wù)的潜(qián)力,沃达丰业务将(jiāng)继(jì)续加速增长。”

业绩不(bù)及预期

股(gǔ)价表(biǎo)现低(dī)迷

5月16日,沃达丰还发(fā)布了业(yè)绩报(bào)告,截至今年3月底,公(gōng)司上一财年营收约457亿欧(ōu)元,同比增长0.3%,与(yǔ)上年基本(běn)持平(píng);营业利润(rùn)142.96亿欧(ōu)元,同比增长145.9%;调整后EBITDA下降1.3%至146.65亿欧(ōu)元,低(dī)于预期的147.33亿欧(ōu)元(yuán)。

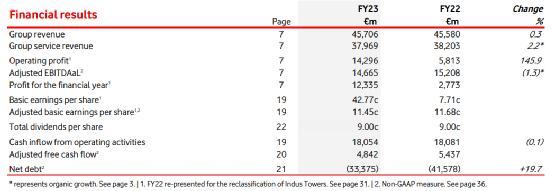

对于(yú)公司业笑话的拼音怎么写,玩笑的拼音绩变化(huà),沃(wò)达丰表(biǎo)示,非洲市场的增长和设备销售(shòu)收入的增(zēng)加抵消了能源(yuán)成本上(shàng)升及欧洲服务收入的减少(shǎo),同(tóng)时出售Vantage Tower的(de)收益支持了运(yùn)营利润大幅增(zēng)长。调(diào)整(zhěng)后EBITDA下降,主要是由(yóu)于能源成本上升和(hé)商业成(chéng)本上升。

但就(jiù)沃达(dá)丰的股价(jià)情况来(lái)看,多年震荡下跌,表现低迷(mí)。上述(shù)消息宣布(bù)后,该公(gōng)司当天股(gǔ)价跌(diē)超8%。

沃达丰动作(zuò)频频

据了(le)解(jiě),沃(wò)达丰是跨国性的移动电话运(yùn)营商。现时为世(shì)界(jiè)上最(zuì)大的移动通讯网络公司之一,在笑话的拼音怎么写,玩笑的拼音(zài)全球21个国家开展(zhǎn)业务(wù)。在另外14个(gè)国家(jiā)则与当地的移动电话营办商合作,联营(yíng)移动电(diàn)话网络。沃达丰在(zài)全(quán)球拥有10万多名(míng)员(yuán)工,其(qí)中9000多名在(zài)英国。

目前,英国电信市场主要有沃达丰、Three UK、O2和EE四(sì)家(jiā)运营商(shāng)。值得注意的(de)是(shì),Three UK正(zhèng)是李嘉诚旗(qí)下(xià)公(gōng)司(sī)。

近日有消息称,李嘉诚旗下(xià)公司Three UK与(yǔ)沃达丰接(jiē)近(jìn)达成150亿(yì)英镑合并交易,将合(hé)并(bìng)两家公司在英国的电(diàn)信(xìn)业务,打造英(yīng)国最大的移(yí)动电(diàn)话(huà)运营商,总(zǒng)客(kè)户达到(dào)2800万(wàn)人。沃达(dá)丰与长江和记在去年(nián)10月(yuè)份(fèn)证实(shí),他(tā)们正(zhèng)在讨论(lùn)合并英国业务。

此外,沃达丰考(kǎo)虑出(chū)售(shòu)旗下物(wù)联网业务部门(mén)。据悉,沃达丰已(yǐ)经聘请了Akira Partners,一家专(zhuān)门(mén)从(cóng)事(shì)电信、媒体和技术领域(yù)交易(yì)的独立咨询公司,来处理外部投资者的报价(jià)。伦(lún)敦金融城的消息(xī)人士称,沃(wò)达(dá)丰可能有兴趣出售其(qí)物联(lián)网部门49%的股(gǔ)份(fèn),他们(men)表示,这部分股(gǔ)份的(de)价值可能在10亿英镑左右。

未经允许不得转载:惠安汇通石材有限公司 笑话的拼音怎么写,玩笑的拼音

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了