就在(zài)全球(qiú)为AI疯狂的(de)时候(hòu),百(bǎi)年欧洲金(jīn)融(róng)巨头罗斯柴尔德家族(zú)却悄然减(jiǎn)仓。

据6月2日(rì)彭(péng)博社报(bào)道(dào),资管机构Edmond de Rothschild的(de)全球首(shǒu)席(xí)投(tóu)资(zī)官(CIO)Benjamin Melman透露,公(gōng)司自2020年年(nián)底(dǐ)以来(lái)一直超配英伟达,但是目前已经部分获(huò)利了结(jié),现(xiàn)在所持头寸(cùn)“要远远小得多”。

据了解,这家总(zǒng)部位于(yú)瑞士日内瓦的(de)资管机构(gòu)为拥有200多年历史的欧(ōu)洲(zhōu)老牌金融世家罗(luó)斯柴尔德(Rothschild)家族(zú)所有,目(mù)前(qián)管理资产规模790亿瑞郎(约合(hé)871亿(yì)美元)。

持(chí)有(yǒu)8年期(qī)间“踩准(zhǔn)”节(jié)奏(zòu)增减持

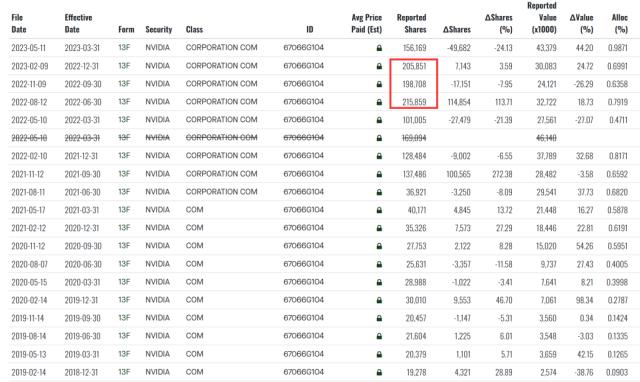

根据Fintel整(zhěng)理的Edmond de Rothschild的持仓显示(shì),这(zhè)家老(lǎo)牌资管机构在2015年(nián)英伟(wěi)达业绩(jì)第一(yī)爆发之(zhī)际,就增持了英伟达(dá)。当(dāng)时的持仓股数一度高(gāo)达160多万股。

然而英(yīng)伟达(dá)虽然业绩大爆发,股(gǔ)价却一直不(bù)怎么涨。这家资管机构也(yě)不得不修正自(zì)己(jǐ)的错误,在英伟达股(gǔ)价的缓(huǎn)慢上涨中减持(chí),终于在2018年一(yī)季度减持到不足1万股(gǔ)。不过这个时候,英伟达股价也从2015年4美元附近涨到(dào)了60美(měi)元附近,估计(jì)翻了(le)15倍。

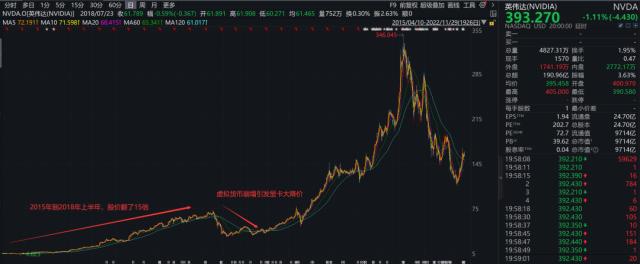

2018年以(yǐ)后,虚拟货币的上(shàng)上下下,让(ràng)英伟(wěi)达(dá)的(de)股价(jià)如做(zuò)过山(shān)车一(yī)般。2021年底,虚(xū)拟货币的崩盘,让英(yīng)伟达的股(gǔ)价也一度腰(yāo)斩(zhǎn)。

在这期间,Edmond de Rothschild似乎每(měi)次(cì)都“踩准(zhǔn)”节奏(zòu)进行增持(chí)和减仓。

数据显示,Edmond de Rothschild第二次大手笔(bǐ)增持是在2022年(nián)第二季度,虽然英(yīng)伟(wěi)达股价此后(hòu)仍然经历了(le)三波(bō)下挫(cuò),但是Edmond de Rothschild一路增持,在2022年(nián)年底,增持超过20万(wàn)股。

今年以来,受AI概(gài)念大爆发(fā),英(yīng)伟达作为(wèi)底层算力代表,股价一度(dù)涨(zhǎng)超(chāo)100%,并在5月30日创下419.38美(měi)元的新(xīn)高,总市值(zhí)一度超过1万亿美元(yuán),差点成为全球(qiú)第9家市(shì)值(zhí)超1万亿美元(yuán)的上市企业(yè)。

“估值教父”清仓

与(yǔ)Edmond de Rothschild一样选择高(gāo)位套现的(d牛心管是牛的什么部位 牛心顶是黄喉吗e),还有被誉为“估值教父”的当代(dài)著名投资估值专家阿斯沃斯?达摩(mó)达兰(Aswath Damodaran)。

据《巴伦周刊》报道,达摩达兰自2017年以来一直在投资(zī)英(yīng)伟达,如今已经卖(mài)掉了该公司的(de)股票。

达摩达兰5月30日说(shuō):“直到今天早上英伟达(dá)还在我的投资组合里,最(zuì)后把它剔除出投资(zī)组合,因为我无(wú)法承(chéng)受这(zhè)样的(de)上(shàng)涨,一周(zhōu)内市值就增加了3000亿美元,这是在挑战可持续价(jià)值的绝(jué)对极(jí)限。”

达摩达兰(lán)估计,英伟(wěi)达目(mù)前在250亿美元的人工智能芯片市场占有80%的份额,最乐(lè)观的预(yù)测是,10年后该(gāi)市场(chǎng)规模(mó)将(jiāng)达到3500亿美元。即使(shǐ)假设英伟(wěi)达(dá)未来的市场份额达(dá)到100%,达摩达兰得(dé)出的估值也要比(bǐ)近期股价低(dī)20%,“我喜欢(huān)英(yīng)伟(wěi)达这家(jiā)公(gōng)司(sī),但如果(guǒ)作为一项投资(zī)的话,我怎(zěn)么(me)都(dōu)得不出每股(gǔ)400多美元的估值。”

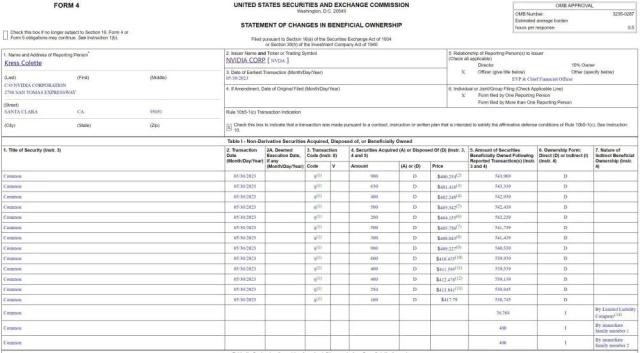

此外,英伟达EVP、CFO Kress Colette也(yě)于美国时间2023年5月30日持(chí)续出售公司股权。

Kress Colette一(yī)共(gòng)出售6124股英伟达股权,减持均价在400.254美元(yuán)到417.79美元(yuán),一共套现约249万美元。

华尔街吵翻了

有人觉得AI估(gū)值太高,减(jiǎn)持了仓(cāng)位,也有人认为英伟达现阶段股价仍偏低。

在FactSet调(diào)查的(de)49名分(fēn)析师中,41名对英伟达(dá)给出买入评级,比去年10月给予这一评级的人数30人增(zēng)加(jiā)约(yuē)三分之一。这(zhè)些分析(xī)师对英伟达给出的股价中间值约为(wèi) 450 美(měi)元。截至发稿(gǎo),英伟达的股价报收393.27美元。

纽约(yuē)投资研究公司伯恩斯坦(tǎn)的分析(xī)师 Stacy Rasgon 在(zài)接受 CNBC 采(cǎi)访时表示,华尔街近日纷纷(fēn)调高(gāo)英伟达目(mù)标股价(jià),是因为先前估测的获利预期太(tài)低。目前投资人仍存在不同(tóng)的(de)声(shēng)音,如方舟投资(zī) CEO Cathy Wood 等人则表示,英(yīng)伟(wěi)达估(gū)值过高,目前已进入泡(pào)沫阶段(duàn)。

去年以来华尔街预测最(zuì)准确的分(fēn)析师(shī)、美国(guó)银行策略分析师Michael Hartnett在报告(gào)中表(biǎo)示,科技股和AI概念股的估值过高,建(jiàn)议投资者可(kě)以抛(pāo)售美股了。

Hartnett称,目前AI概念处于“婴儿期的(de)泡沫(mò)”,而美联储的加息周(zhōu)期(qī)或许还未(wèi)结束(shù)。过去的泡(pào)沫形成通常(cháng)是因“宽松货币政策(cè)”而起,以加息结束。以史为(wèi)鉴,他(tā)认为需要在标普500位于(yú)4200点时(shí)开始(shǐ)抛(pāo)售(shòu)。

未经允许不得转载:惠安汇通石材有限公司 牛心管是牛的什么部位 牛心顶是黄喉吗

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了