摘要

4月社融和贷款总量明显(xiǎn)转弱,为年(nián)内首次出现,新增社融和贷款(kuǎn)不及2019-2021同期。关注两个(gè)方(fāng)面:第一,新增居民贷款-2411亿元(yuán),意外转(zhuǎn)负,且低于去年同期的-2170亿元,而4月30大中城市商(shāng)品(pǐn)房销(xiāo)售的同比(bǐ)仍增长(zhǎng)28.4%。第二(èr),企(qǐ)业融资也(yě)在边际(jì)转弱,4月新增(zēng)企业(yè)贷款(kuǎn)6839亿元(yuán),低于2020和(hé)2021同期的平均值8558亿元。表外票据(jù)减少,表内票据增(zēng)加。不过中长期贷款(kuǎn)仍在多(duō)增,指向(xiàng)结构(gòu)较好。新增非银金融机构(gòu)贷(dài)款(kuǎn)2134亿元(yuán),反映信贷额度相对充裕,部分额(é)度给金(jīn)融企业投放贷款。

居(jū)民存款下降,或主要是(shì)存款搬(bān)家(jiā)理(lǐ)财所致,企业存(cún)款活化(huà)过程仍然(rán)不够明显。4月居(jū)民存款下降约1.2万亿元,而理财规模增加1.2万亿元,可能(néng)反映部分(fēn)居民存款重回理财(cái),居民(mín)超额储蓄向(xiàng)消费(fèi)的转化(huà)仍有待观(guān)察。M1同比增速小(xiǎo)幅反(fǎn)弹,但仍低(dī)于去年6-10月(yuè)的平均值,显示企业存款活化程度较(jiào)低。

债市计入经济环比放缓(huǎn)预期。4-5月(yuè)同(tóng)比基数(shù)较(jiào)低,但PMI、进出口(kǒu)、通胀和社(shè)融指向部分(fēn)指标环比(bǐ)放缓,债券市场对此已(yǐ)进行部分(fēn)定(dìng)价(jià),10年(nián)国债收益率(lǜ)一(yī)度下行至(zhì)2.69%,较1年期MLF低(dī)6bp。

往后看(kàn),关注两个线索。一是(shì)降息预(yù)期是否(fǒu)继续升温。除(chú)了4月居民贷款偏弱之(zhī)外(wài),企业贷款(kuǎn)也在边际(jì)转弱,但企业(yè)中长期(qī)贷(dài)款同比多增(zēng)幅度较大。在这种背景下(xià),MLF利率(lǜ)下调概率不高,还要进(jìn)一步观察(chá)5-6月贷款情况。降息(xī)预期可能仍聚(jù)焦于银行存款利率下调。二是流动性走向(xiàng)。4月(yuè)以来的利率曲线下移,背景(jǐng)是流动性充(chōng)裕。在“市(shì)场利(lì)率围绕政策利率(lǜ)波动”的要求(qiú)下(xià),银(yín)行间资金利(lì)率(lǜ)持(chí)续(xù)低(dī)于7天逆(nì)回购利率可能并非常态,短期需(xū)要(yào)关(guān)注5月末(mò)资金(jīn)利率是否出现(xiàn)类(lèi)似往年同期的(de)波动。

核心假(jiǎ)设风(fēng)险。货(huò)币政策出现超(chāo)预(yù)期(qī)调整。财(cái)政政策出(chū)现超预期调整。流动性出(chū)现超预期变化。

2023年5月11日,央行(xíng)发布4月(yuè)金融数据。新增社融1.22万亿元,预期1.72万亿元,前(qián)值5.38万亿元。社(shè)融(róng)存(cún)量同比增长10.0%,前值10.0%。新增人民币(bì)贷款7188亿元,预期1.14万亿元,前(qián)值3.89万亿(yì)元(yuán)。M1同比增长5.3%,前值5.1%。M2同比增长12.4%,预期12.5%,前值12.7%(预期值来源于Wind)。

1

居民融资(zī)再(zài)度转负

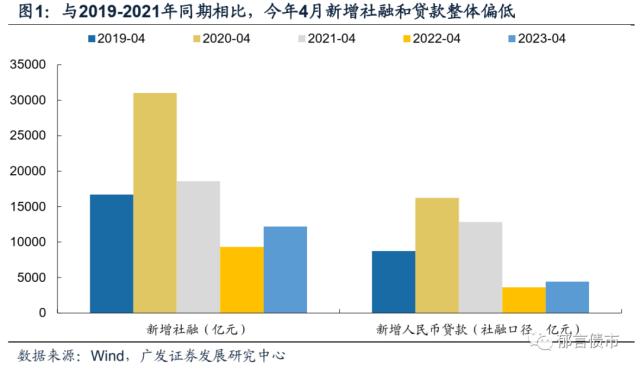

4月新增社融和贷款不及2019-2021同期。4月新增社融1.22万亿(yì)元,新增人民(mín)币贷款7188亿元。尽管今年4月社(shè)融(róng)和(hé)贷款实现同(tóng)比小幅正增,但去(qù)年同期因局部疫情而基数偏(piān)低,今年(nián)4月新增社融和贷款要低于2019-2021同期的(de)平均(jūn)值(zhí)(2.21万亿(yì)元、1.40万亿(yì)元)。

从社融分项看,新增贷款(社融(róng)口径)4431亿元(yuán),同比+729亿(yì)元,仅为2019年同期8733亿元的50.7% ;新增(zēng)未(wèi)贴现票据融资-1347亿元,因基数较(jiào)低,同比+1210亿元;新增信托贷(dài)款119亿元,同样基数较低(dī),同比+734亿(yì)元(yuán)。社融同比增(zēng)长10.0%,与3月相持平(píng)。

4月(yuè)融资数据,关注(zhù)以(yǐ)下两个方面:

第一(yī),居民(mín)融资(zī)出(chū)现反复,意外转负,且低(dī)于去年同期。4月新增居民贷款-2411亿元,为(wèi)去年3月以来(lái)最低(dī)值,低于去年同期的-2170亿元。拆(chāi)分(fēn)来看,新增居(jū)民短贷-1255亿元;中长期贷款(kuǎn)-1156亿元。对(duì)比1-3月居(jū)民新增贷款平均(jūn)值5700亿元,4月新(xīn)增居(jū)民贷款转负,反映居民(mín)融资需求修复并不(bù)稳(wěn)固。

第二,企业融(róng)资(zī)也在(zài)边(biān)际转弱。4月新增(zēng)企业贷(dài)款6839亿元(yuán),略多于去(qù)年(nián)同(tóng)期的5784亿元,但(dàn)低(dī)于2020和(hé)2021同期的平均值(zhí)8558亿元(yuán)。

4月新增表内票(piào)据(jù)融资1280亿元,结合4月(yuè)票据利率较3月明显回落以及新增未贴现(xiàn)票据下(xià)降,指向票据供给相对(duì)不足,部(bù)分(fēn)从表外转(zhuǎn)入表内。新增非银(yín)金(jīn)融机构贷(dài)款2134亿元,反映信贷额度相(xiāng)对充裕,在满足实体融资的同时(shí),还给金融企业投放贷(dài)款。

不过企业融资结构向好,中(zhōng)长期(qī)贷(dài)款延续同比多增。4月(yuè)新(xīn)增企业中长期贷款6669亿元,同比多4017亿(yì)元(yuán),连续九个月同比多增。企业债(zhài)净融资(zī)2843亿元,与一(yī)季(jì)度的平均值2827亿元(yuán)较为接近;城(chéng)投净融资方面,4月城(chéng)投债发行7292亿元,净融(róng)资1935亿元,占(zhàn)企(qǐ)业债净(jìng)融(róng)资(zī)的(de)68%。

其他方面,政府债净(jìng)融(róng)资略高于去年同(tóng)期。4月社融(róng)口径政府债净融资4548亿元,较去年同期多636亿(yì)元。4月(yuè)政府债净发行4269亿元,国债净发行(xíng)1833亿元(yuán),地方债净发行(xíng)2436亿元。4月地(dì)方债净发行(xíng)显著低于1-3月的5250-6400亿元。去(qù)年5月和(hé)6月地方(fāng)债净(jìng)发行达到9639亿(yì)元和14994亿元,如今年5-6月(yuè)地方(fāng)新增债(zhài)主要发行提前批额度,地(dì)方债净(jìng)发行规模或(huò)在6000亿元左右(yòu), 地方债对社融存量同(tóng)比增速(sù)的拖(tuō)累(lèi)或达0.5-0.6个百分点(diǎn) 。

4月社(shè)融(róng)和信贷(dài)数(shù)据边际(jì)转(zhuǎn)弱,环比降幅大(dà)于季(jì)节性规律。一(yī)方面(miàn),新增居(jū)民贷款意外转负,甚至弱于去年同(美国各州的缩写是什么,美国各州缩写英文字母tóng)期,而4月30大中城(chéng)市商品房销售的同比仍增长28.4%。另一(yī)方面(miàn),企业融资也出现放缓迹(jì)象,不过(guò)中长期贷款仍(réng)在(zài)多增,指向(xiàng)结(jié)构(gòu)较好。接(jiē)下来重点关注(zhù)居(jū)民融(róng)资(zī)和企(qǐ)业融资的总(zǒng)量(liàng)是否修(xiū)复,其(qí)次是企业存款活化(huà)过程(chéng)。

2

存款下降(jiàng),活化程度未见明显改(gǎi)善

M2同(tóng)比增速小幅回(huí)落。4月M2同比增(zēng)速12.4%,回落0.3个(gè)百分点。M2环(huán)比-6066亿元,2022年同(tóng)期增量为2023亿元。存款(kuǎn)结构方(fāng)面(miàn):

新增居(jū)民(mín)存(cún)款-1.20万亿元(yuán),同比-4618亿元。居民存款结束了连续13个月的同比多增。居民存款可能有(yǒu)几个去向,一是(shì)3月(yuè)末回表的理(lǐ)财资金,在(zài)4月再(zài)度出表回到(dào)理财,表现为4月理财(cái)规模(mó)的增长(zhǎng),4月理(lǐ)财规模(mó)增(zēng)约1.2万亿元至26.2万亿(yì)元(详见《居民风险偏好仍(réng)低,理财增量66%在现金管理》),规模上与居(jū)民存款(kuǎn)降幅(fú)基本匹配;二是预留(liú)资金用于(yú)小长假(jiǎ)消费,对应(yīng)部(bù)分转为企业存款;三是4月在30大中城(chéng)市(shì)地产销售同比增28.4%的情(qíng)况(kuàng)下,居民贷款同比转负(fù),居民购房可(kě)能更多依赖(lài)自有资金(jīn),对应居民存款减少,或转为企业存(cún)款等。此外(wài),4月物(wù)价下(xià)降和就业压力边(biān)际上升。CPI同比下行至0.1%,制造业(yè)和非制造业(yè)PMI从(cóng)业人员(yuán)分项(xiàng)均位于(yú)荣(róng)枯线之下,可能(néng)制(zhì)约了(le)居(jū)民消费需求释(shì)放(fàng),使(shǐ)得(dé)储蓄意愿维持高(gāo)位,居(jū)民(mín)加杠杆意愿也偏弱。

新增(zēng)企业(yè)存款1408亿元,去(qù)年同(tóng)期为-1210亿元,同(tóng)比+2618亿元(yuán)。M1环比-8260亿元(主要(yào)对(duì)应企业活期存款(kuǎn)增量),去年同(tóng)期为-8925亿元。4月M1同比增长5.3%,略高于3月的5.1%,对比去年6-10月(yuè)的平均值约6.2%仍偏低。企(qǐ)业存款活化程度略(lüè)有改(gǎi)善,但幅度有限。4月企业存美国各州的缩写是什么,美国各州缩写英文字母款结构数据尚(shàng)未发布,观察3月数据,新增企(qǐ)业定期存款1.40万亿元,同比多增1474亿元;新增(zēng)活(huó)期存(cún)款1.19万亿元(yuán),同比少增2290亿元。

综合来看,4月(yuè)M1同比增速小幅反弹,企业存款活化略(lüè)有改(gǎi)善;居民(mín)存款(kuǎn)转为同(tóng)比少增,部(bù)分可能转回银行理财。

3

从金融数据看(kàn)流动(dòng)性:4月末(mò)超储率约1.4%

从(cóng)3月(yuè)金融数据来看对(duì)流动性存(cún)在(zài)影响的(de)一些因(yīn)素(sù):

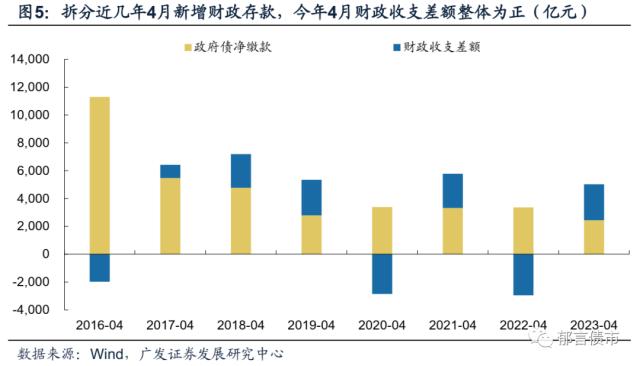

一是财政(zhèng)存(cún)款显示财政收(shōu)支差(chà)额(é)接近2019和2021同(tóng)期(qī)。4月新增财政(zhèng)存款5028亿元,而去(qù)年同期仅为410亿元,因去年退税规(guī)模(mó)较大,5028亿(yì)元较为接近2019和2021同(tóng)期。从(cóng)财政存款剔除政府债净(jìng)缴(jiǎo)款之后,剩余的是(shì)财政(zhèng)收(shōu)支差额。今年4月(yuè)政(zhèng)府债净缴(jiǎo)款2436亿元,财政(zhèng)收支(zhī)差(chà)额(é)(收入大于支出)2592亿元,而去年同期财政收支(zhī)差额为-2950亿元,2019和2021同期分别为2564亿元(yuán)和2462亿元(yuán)。由此可知,4月财政收(shōu)支差额与2019和(hé)2021年同期较为接(jiē)近(jìn)。

二是存款缴(jiǎo)准,4月(yuè)新(xīn)增居民和企业存款合计-10592亿元(yuán),对应缴(jiǎo)准规模约-800亿元(yuán)(乘(chéng)以加权法准率(lǜ)7.6%)。而2-3月缴准量(liàng)则分别为1600亿元、4200亿元。

三是M0变(biàn)化。4月末M0环比增309亿元,边际变化不大。

结(jié)合(hé)央(yāng)行(xíng)净(jìng)投放等数(shù)据估计,4月(yuè)末(mò)超(chāo)储率(lǜ)约1.4%,相对(duì)3月的1.8%下降约0.4个百分点,去年同期为1.6%。采用金(jīn)融机(jī)构资产负债表测算(suàn)的3月末超(chāo)储(chǔ)率1.8%,高(gāo)于五(wǔ)因(yīn)素法测算的1.4-1.5%,其中的差(chà)距可能来自银行主动调(diào)配,这(zhè)给(gěi)五因素法测算(suàn)超储带来更多不确定性。从(cóng)4月末到5月上(shàng)旬的流(liú)动性来看,金融体(tǐ)系资金(jīn)供给量较为充(chōng)裕,使得(dé)资金利率(lǜ)维持(chí)低位。

4

利率(lǜ)策略(lüè):债市对利多因素反应“钝化”

4月社融转弱,数据(jù)发布后,长端利率小幅下(xià)行(xíng),然(rán)后(hòu)小幅上(shàng)行基本回到数据发(fā)布前(qián)的(de)状(zhuàng)态(tài),对(duì)社融不及预(yù)期(qī)的(de)利(lì)多反应(yīng)钝化。对债市而言,以下信号值(zhí)得关(guān)注(zhù):

一是(shì)社融和贷款总(zǒng)量明显转弱(ruò),为年(nián)内首次出现(xiàn)。1-3月贷款持续(xù)同比多增(zēng),是(shì)社融的主要支撑因素。进入(rù)4月,1个月期限票(piào)据利(lì)率中(zhōng)枢(shū)在(zài)1.96%,较(jiào)2-3月(yuè)的2.50%明显下移(yí),指(zhǐ)向贷款(kuǎn)投放(fàng)边际(jì)放缓(huǎn),因而市(shì)场对4月社融(róng)和(hé)贷款转弱已有(yǒu)一定程度的预(yù)期(qī)。不过新增(zēng)居(jū)民贷(dài)款弱于去年同期,可能超(chāo)出了预期。面对社(shè)融转弱,长(zhǎng)端利率(lǜ)先下(xià)后上,可能(néng)反(fǎn)映出(chū)市场先(xiān)反映贷(dài)款偏(piān)弱,后反映对政策发(fā)力的(de)担忧,部(bù)分资(zī)金选(xuǎn)择(zé)止盈。对比(bǐ)3月强于预期的社融公布后,长端(duān)利率延续下(xià)行,当(dāng)前债市的反(fǎn)应,可能体现出部(bù)分投(tóu)资者预(yù)期利(lì)率已下行至阶段(duàn)低点。

二是居民存款下降(jiàng),或主(zhǔ)要是存款搬家理财所致;企业存(cún)款活化过程仍然不够明显。4月居民存款(kuǎn)下降(jiàng)1.20万亿(yì)元,而理(lǐ)财(cái)规模增加1.2万亿元,可能反(fǎn)映(yìng)部分居民存款(kuǎn)重回理财,居(jū)民超额储蓄向消费的转化(huà)仍有待(dài)观察。M1同比增速小幅反弹,但仍低于去(qù)年6-10月的平(píng)均值(zhí),显示企业(yè)存款活化程度较(jiào)低。

三(sān)是非银资金较(jiào)为充(chōng)裕,助力资金利(lì)率下(xià)行。观察4月非银企业新增贷(dài)款2134亿;3月金融机(jī)构资产负(fù)债(zhài)表数据(jù)中(zhōng),其(qí)他存款(kuǎn)性公司对其他金融(róng)性公(gōng)司负债同比8.9%,较2月的4.9%大幅反弹(dàn)(4月尚未(wèi)发布(bù));4月(yuè)银行理(lǐ)财规模的反弹,三者(zhě)均反(fǎn)映出非银机构资金较为(wèi)充裕,再加(jiā)上银(yín)行贷款转(zhuǎn)弱(ruò),带(dài)来的(de)流(liú)动性指标考核需求下(xià)降,为债券-存单-票(piào)据(jù)利(lì)率曲线下移提供了基础。

债市计入经济环(huán)比放缓预期。4-5月同比基数较低,但PMI、进出口(kǒu)、通胀(zhàng)和社融指向部分(fēn)指标环(huán)比放缓,债(zhài)券市场对此已进行(xíng)部分定价,10年(nián)国债收益(yì)率一(yī)度下行至2.69%,较1年期MLF低6bp。我们在《利率债(zhài)赔率已低(dī),胜在流动性》分(fēn)析,参考(kǎo)去年降息(xī)预期较强(qiáng)的时段,10年国债和MLF的利差,两次降息(xī)之(zhī)后,10年(nián)国债中位数较MLF利率低约6.5-7.5bp。当前10年国债收(shōu)益(yì)降(jiàng)至2.7%附近,能否(fǒu)继续(xù)下行可能更多依赖于降(jiàng)息预期的发酵。

往后(hòu)看,关(guān)注两个线索。一是降息预(yù)期是(shì)否继续升温。除了(le)4月居民(mín)贷款偏弱之外,企业贷(dài)款也在边际转弱(ruò),但企业中长期贷款同比多增幅度较大。在这种背景下(xià),MLF利率(lǜ)下调(diào)概率不高,还要进一步观察5-6月贷款(kuǎn)情况。降息预期(qī)可能仍聚焦(jiāo)于银行存款利(lì)率下调。二是流动(dòng)性走(zǒu)向。4月以来的利率曲(qū)线(xiàn)下移,背景是流动性充裕。在“市场利率围(wéi)绕政策(cè)利率波动”的要求下(xià),银行(xíng)间(jiān)资金(jīn)利率持续低于7天逆回购利率可能并非常(cháng)态,需(xū)要关(guān)注5月末资金利(lì)率是否(fǒu)出现(xiàn)类似往年同期的波动。

风险(xiǎn)提示:

货币政策出现超(chāo)预(yù)期调整(zhěng)。本文假(jiǎ)设国内(nèi)货币政(zhèng)策(cè)维持当(dāng)前力度(dù),但假如(rú)国内经济超预期放(fàng)缓(huǎn)、或海外货币政策出现超预(yù)期(qī)变化,国内(nèi)货币(bì)政策相应(yīng)可能出现超预期调整。

财政政策(cè)出现超预期调整。本文假设国内财政政策维(wéi)持当前力度,但假(jiǎ)如国(guó)内经济超预期放缓,国内(nèi)财政政策相应可能出现超预期调整。

流动性(xìng)出现超预期变(biàn)化。本文(wén)假(jiǎ)设(shè)流动性(xìng)维持(chí)充裕(yù)状态,但假(jiǎ)如流动性投放少于往年(nián)同期,流动性(xìng)可(kě)能出现超预期(qī)变(biàn)化。

未经允许不得转载:惠安汇通石材有限公司 美国各州的缩写是什么,美国各州缩写英文字母

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了