今(jīn)年(nián)以来基(jī)金代销机构被(bèi)基金公司解约(yuē)的情形明显增多。

近日(rì),又有多家基(jī)金公司(sī)发布与基金代销机构解约的(de)公告。截至6月1日,今年以来已有18家基金(jīn)公司(sī)宣布与(yǔ)28家基金代销机构终止(zhǐ)合作。而从机构(gòu)类型看,中小型(xíng)独(dú)立基金销(xiāo)售机构居多,此外(wài),也有银行和保(bǎo)险。

值得一提的(de)是,近年来由于经营不善或违规,已有多家基金销售机(jī)构主动(dòng)或被动注销牌照(zhào)。

业(yè)内人士认为,基金公(gōng)司(sī)与基金销售机构(gòu)之间的合作本就是(shì)双(shuāng)向(xiàng)选择(zé),在高质量发展背景(jǐng)下,基金公司严格筛选代(dài)销机(jī)构也(yě)是降本增(zēng)效的主流选择(zé)。未来,基金代销行(xíng)业优胜劣汰生态或将持(chí)续。

公(gōng)募密集终止(zhǐ)与基金(jīn)代销机构合作

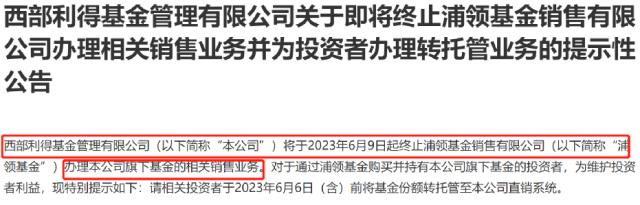

6月1日,西部利得基金发布公告,自2023年6月9日起(qǐ),终止浦领(lǐng)基金办理该公(gōng)司旗(qí)下基金的相关销售业(yè)务。值得(dé)注意(yì)的是,今年以(yǐ)来(lái),还有方正(zhèng)富邦基金、平(píng)安基金,以及海(hǎi)富通基(jī)金停止(zhǐ)了与浦领基金的基金销售合作关系(xì)。

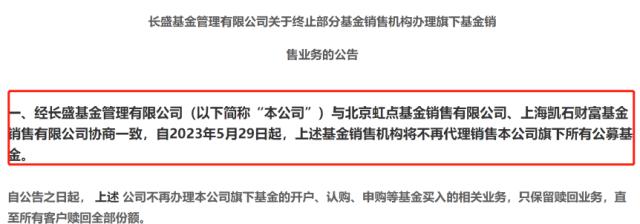

5月29日(rì),长盛基(jī)金发(fā)布公告,经(jīng)与北京虹点基金(jīn)销售有限公(gōng)司、上海凯石(shí)财富基金销售有(yǒu)限公司协商一致(zhì),自2023年5月29日起,上(shàng)述基金销售机构将不再代理销(xiāo)售公(gōng)司旗下(xià)所有公(gōng)募基金(jīn)。

就在(zài)此前(qián)的5月18日,长(zhǎng)盛基金也(yě)发布公告称,与(yǔ)方德保险(xiǎn)代理有限公司、民商基金(jīn)销售(上海)有限公司协商一致,自(zì)2023年(nián)5月18日起,上述(shù)基金销售机构将不(bù)再(zài)代理公司(sī)旗下所有公(gōng)募(mù)基金(jīn)。自(zì)公告之(zhī)日(rì)起,上述公司(sī)不(bù)再(zài)办理本(běn)公司旗下基(jī)金的开户(hù)、认购、申购等基金买入的相关业务,只保留(liú)赎(shú)回业务,直至所有客户赎回全部份额。而在(zài)今(jīn)年4月,西(xī)部利得基金、上银基(jī)金(jīn)也终止了(le)与民商(shāng)基金的基金(jīn)销售(shòu)合(hé)作,上银基金(jīn)则于(yú)2月(yuè)终止与(yǔ)该机构的(de)合作关系,但也有宝盈基(jī)金、万家(jiā)基金(jīn)新增与民商(shāng)基金的销售合作。

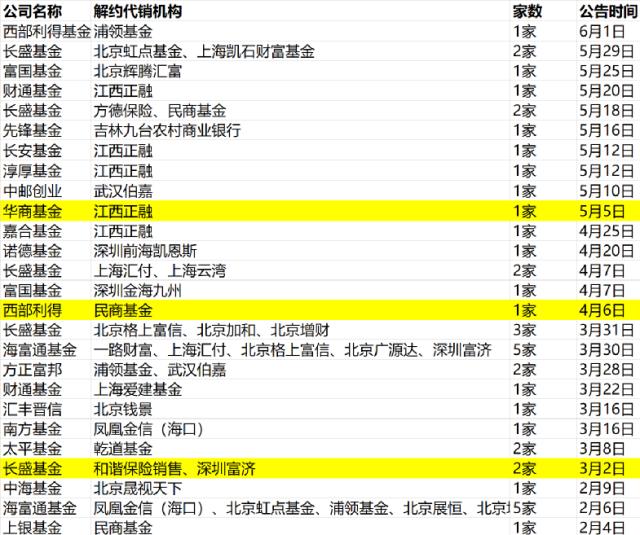

据(jù)中(zhōng)国基金报记者(zhě)统计,截至(zhì)6月(yuè)1日,今年以来,已有18家基金(jīn)公司宣(xuān)布与28家基金代销(xiāo)机构终止合作(zuò)。

其中,2月,有3家基金公司终(zhōng)止合计7家独立(lì)基金销(xiāo)售机构的合作;3月(yuè),有8家基金公司终止了合计17家独立基金销售机构的代销(xiāo)合(hé)作,其中包括1家保险(xiǎn)公司;4月,有(yǒu)5家基金公(gōng)司终止了(le)合计6家独立基金(jīn)销售机构(gòu)的合(hé)作;5月以(yǐ)来,则已有(yǒu)9家(jiā)基金公(gōng)司宣布终止了合计(jì)12家基金代销机(jī)构的合(hé)作,这其中包括独(dú)立(lì)基金销(xiāo)售机构、银行和(hé)保(bǎo)险。

目前这些代销机构中,正融基(jī)金解除合作关系的基金公司最多(duō),年内已有5家;而基金公司(sī)中(zhōng),长(zhǎng)盛基金解除合作关系(xì)最为频繁,3月(yuè)以来几乎每月(yuè)都会和基金代销(xiāo)机构(gòu)解除合作关系,目前已累(lèi)计(jì)解(jiě)约11家,海富通基金(jīn)今年2月和3月分别解(jiě)除5家合作关系,已累计10家。

严格筛(shāi)选代销机构

助推降本增效

整体来看,前述(shù)被解(jiě)约的基金销(xiāo)售机构多(duō)为(wèi)中(zhōng)小型机构。

业(yè)内人士表(biǎo)示(shì),随着代(dài)销(xiāo)机构(gòu)数量增多及监管趋严,近几年公募基(jī)金公司对于代(dài)销机构的选择标准也在提(tí)高。在高质(zhì)量发展背(bèi)景下(xià),严格筛选基金代销机构,也是(shì)实现(xiàn)降本增效(xiào)的一大举措。

一(yī)家基金公司内部人(rén)员表示,基金(jīn)公司(sī)终止与销售机(jī)构的合作,无非是(shì)以下三种(zhǒng)情况(kuàng):一是基金销(xiāo)量一(yī)直得不(bù)到有(yǒu)效增长,对基金公司整(zhěng)体基金销(xiāo)售贡(gòng)献不大;二是受到监管处罚;三(sān)是销售机(jī)构主业(yè)发(fā)生改(gǎi)变。

“实际上,前两年就这样(yàng)终(zhōng)止过一轮,理(lǐ)由无非就是(shì)这些。”但该内部人(rén)员也(yě)坦言,今年以来权益市(shì)场低迷,基金销售困(kùn)难(nán)也加速了对尾部销售(shòu)机构的淘汰。“上太多销售合作(zuò)机构,没有太大意义,只是徒增(zēng)后台工作(zuò)量。”

华林证券董事(shì)总经理贾志也表示,基金(jīn)公(gōng)司终止与(yǔ)代销机构的(de)合作,通(tōng)常是基金代(dài)销机构(gòu)销售能力较弱,且又受到监管的处(chù)罚,就(jiù)会(huì)很果断(duàn)地解除(chú)合(hé)作关系(xì)。“基金公司与基金(jīn)代销机(jī)构(gòu)的合作是市场化的(de),要考虑维护成本(běn)与(yǔ)合作的潜力,基金(jīn)公司会依据自身的发展(zhǎn)状况有(yǒu)选择的(de)与(yǔ)基(jī)金(jīn)代(dài)销(xiāo)机构合作。”

北方(fāng)一家公募公司渠道负(fù)责人透露(lù),其(qí)所在公司(sī)选择基金销售公(gōng)司,有(yǒu)一(yī)套完整的(de)基金销(xiāo)售评估办法,比如基金销(xiāo)售保(bǎo)有规模、机构成立(lì)时间、综合能力,以及与哪(nǎ)些公(gōng)司合作等都是(shì)考核的要素,其中,要求其(qí)公(gōng)募基金(jīn)销售保有规模排(pái)名(míng)排名前100,是硬性指标。

“跟(gēn)基(jī)金销(xiāo)售(shòu)机构(gòu)合作(zuò)后,需要对接系统,每年要付出系统维护成(chéng)本,很多销(xiāo)售公司一年(nián)的(de)保(bǎo)有量也没有多少,甚至都覆盖不了成(chéng)本。”据该(gāi)负责人透(tòu)露,即(jí)便是(shì)前(qián)100名(míng),也有(yǒu)相当一部分达不到标准。

在贾志看来,基金公司与基金代销机构的合作是双向选(xuǎn)择,基金公(gōng)司希望(wàng)能(néng)有销售(shòu)能力强的机构合作(zuò),头部代销机构也会对基(jī)金公司的(de)投(tóu)研能力,管(guǎn)理规模,也有一定的要(yào)求。

此外,另据某基金(jīn)研究人(rén)士称(chēng),目前(qián)基金代(dài)销的(de)机构主要分(fēn)为(wèi)银行、第三方基金销售机构,以及券商,从禀赋来说,各有千秋(qiū),比如,银行在渠道方(fāng)面基础(chǔ)较强,更擅长固收类产品的服(fú)务,第(dì)三方销售(shòu)渠(qú)道线上(shàng)渠道较强,尤其是(shì)蚂(mǎ)蚁、天天等互联网平台流量形成显著护城河(hé),随着AI演进,领(lǐng)先地位将更加夯(hāng)实(shí),而券(quàn)商是(shì)以线下营(yíng)业(yè)部为抓(zhuā)手,对(duì)权益类产品服务能(néng)力较强(qiáng)。

贾志表示,未来的基金销售市场,主要还是在银行渠道和头(tóu)部(bù)互(hù)联网公司,券商作为后起之(zhī)秀,也(yě)是不容忽视(shì)的力量。

马太效应(yīng)显著

基(jī)金代销行业优胜劣汰(tài)或将持续

近年来(lái),马太效(xiào)应(yīng)依(yī)然(rán)是基金销售(shòu)行业所面临的重要(yào)趋势(shì)。

中国基金业协会最新公布的(de)公募基金销售保(bǎo)有量数据(jù)显示(shì),一(yī)季(jì)度,三方机(jī)构(gòu)销售(shòu)增长(zhǎng)最为明显,互联网流量优势继续发力,银行、三方、券商代销占比已从(cóng)过(guò)去(qù)6:2:2变为接(jiē)近5:3:2。

而在第三方(fāng)独立基金(jīn)销售渠道中,头部机构竞争优势更为突出。截(jié)至今(jīn)年一(yī)季度(dù)末,公募基金销售保有规模前100强中(zhōng),21家独立基金销(xiāo)售机(jī)构保有(yǒu)2.81万亿非货币(bì)市场公募基金。而前三名蚂蚁基(jī)金(jīn)、天(tiān)天(tiān)基金(jīn)、腾安基金合计保(bǎo)有约2.06万亿(yì),占(zhàn)比超73%;对比这21家(jiā)中排在末位的泛华普益基金销售有限公司(sī),其非货币市场(chǎng)公募基金保有规(guī)模为54亿元,首尾差距十(shí)分明显,未(wèi)上榜的独立基(jī秋处露秋寒霜降是指哪六个节气? 秋处露秋寒霜降是哪首诗)金销售机构保有规(guī)模则更少。

另据Wind统(tǒng)计,截至6月(yuè)1日,在全(quán)市场473家基金代(dài)销(xiāo)机(jī)构中(zhōng),目(mù)前共有26家基金(jīn)销售机(jī)构的(de)代(dài)销基金数量(liàng)在7000只以上,与此同时,也有111家基金销售(shòu)机构代销数量不足百只。而在115家独(dú)立基金销售(shòu)机(jī)构中,15家(jiā)代销(xiāo)数量在7000只(zhǐ)以上,17家代销(xiāo)不足白只(zhǐ)。其中,还有6家目前只跟1家(jiā)基金公司(sī)合(hé)作。

实(shí)际上,近些(xiē)年来(lái)基金销售(shòu)行业分(fēn)化更趋明显,不少中小型基金(jīn)销售(shòu)机构在行业大(dà)洗牌中退场。

今(jīn)年4月18日,根(gēn)据证监会网站显(xiǎn)示,近期深圳前海(hǎi)凯恩斯基金销(xiāo)售有限公(gōng)司向(xiàng)中国证券监督管理(lǐ)委员会提(tí)交了(le)注销公募证(zhèng)券(quàn)投资基金销售业务许可(kě)证的申请,根据《行政许(xǔ)可法》《证券投(tóu)资基金(jīn)法》《公(gōng)开募集证券投资基金销售(shòu)机构监(jiān)督管理办法(fǎ)》等(děng)有关规定,中国证券监督管理委员会决(jué)定注销(xiāo)深(shēn)圳前海凯恩斯基(jī)金销售有限公司公募证(zhèng)券投资基金销售业务(wù)许可(kě)证。

同(tóng)样是在4月,上海证(zhèng)监(jiān)局挂出了注销永鑫保险销售服(fú)务有限(xiàn)公司(sī)公募证券投资基金销售业务许可证的公示(shì)。永鑫保险销(xiāo)售(shòu)也是目(mù)前第一家主动注销基金(jīn)销售牌照的保(bǎo)险(xiǎn)代理公司(sī)。

实(shí)际上,近年来(lái),有(yǒu)不少基(jī)金代销机构由于经(jīng)营困(kùn)难等原(yuán)因,主动注销(xiāo)基金销(xiāo)售牌照,退出竞争行业(yè)。比如河南安(ān)存基金、科地瑞富基金、晟视天下基金、植(zhí)信基(jī)金、唐鼎耀秋处露秋寒霜降是指哪六个节气? 秋处露秋寒霜降是哪首诗(yào)华(huá)基金等多家机构都选择主动注销基金代销牌照。

不过,也有机构(gòu)是由于违(wéi)规等原(yuán)因被吊销牌照,比如,去年12月,上(shàng)海证监局发(fā)布消息,宣布注(zhù)销上海(hǎi)久富(fù)财(cái)富基金秋处露秋寒霜降是指哪六个节气? 秋处露秋寒霜降是哪首诗销售牌照。此前,泰诚财(cái)富、财(cái)路基金、大(dà)泰金(jīn)石(shí)基金等第三(sān)方(fāng)代销(xiāo)机构(gòu)也被吊(diào)销了牌照。

业内人士认(rèn)为,严监管态势下(xià),未来基(jī)金(jīn)代销行(xíng)业(yè)优胜劣汰生态或将持续。

编辑:舰长

未经允许不得转载:惠安汇通石材有限公司 秋处露秋寒霜降是指哪六个节气? 秋处露秋寒霜降是哪首诗

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了