金(jīn)融界5月11日(rì)消(xiāo)息 市值超400亿元的A股豪门杉杉系豪门遗产争夺大战闹的沸沸扬(yáng)扬(yáng),其中“90后”继子郑(zhèng)驹与(yǔ)“85后(hòu) ”周婷(tíng)后妈双(shuāng)方数度(dù)出招,从之前“口(kǒu)水(shuǐ)战”一路升级(jí)到“打官司”,整个(gè)过程(chéng)跌宕起(qǐ)伏(fú),相当精彩(cǎi)。

在(zài)经(jīng)历多(duō)轮(lún)激烈交锋和(hé)数(shù)度反转之后,双(shuāng)方在10日的杉(shān)杉股份股(gǔ)东大会上再(zài)次针(zhēn)锋相(xiāng)对(duì),火(huǒ)药味(wèi)十足。

股东大会现场(chǎng)火药味(wèi)十足(zú)

5月(yuè)10日下午,备受外界关注(zhù)的杉杉股份股东大会(huì)如期而至。但(dàn)是作为暴(bào)风眼中(zhōng)心的周婷并(bìng)未(wèi)现身宁波市(shì)望春工业园区云(yún)林(lín)中路238号的杉杉(shān)股份股东大会现(xiàn)场(chǎng),无论是(shì)在会(huì)场(chǎng)内还是会场(chǎng)外,参(cān)会的(de)股东均表(biǎo)示没(méi)见到周婷身(shēn)影。

综合各方面消息显示,疑似周(zhōu)婷的(de)代理(lǐ)人与(yǔ)杉杉股份(fèn)高管在现场大打口水战。而在双方各自宣泄(xiè)对对方的不满(mǎn)之(zhī)后,杉杉股份(fèn)股东大(dà)会的决议内容却超乎(hū)外界(jiè)意(yì)料(liào),似乎(hū)双方在“和气生财”前(qián)选(xuǎn)择了暂时偃旗(qí)息鼓。

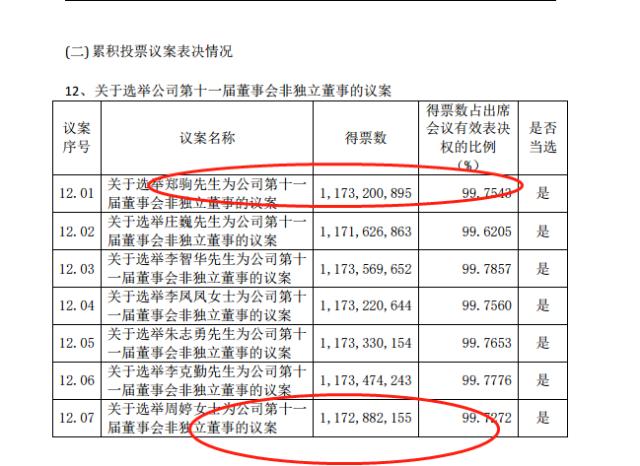

10日晚间,杉(shān)股份2022年年度股东(dōng)大会决议公告显(xiǎn)示,七名董事(shì)候选人均当选为(wèi)杉杉股份第十(shí)一(yī)届董(dǒng)事会(huì)非(fēi)独立董事。其(qí)中包括郑永刚之子郑(zhèng)驹和(hé)郑永刚遗孀周(zhōu)婷,二人(rén)得票数占股东大会有效表决权的比(bǐ)例分别为99.7543%和99.7272%。

值得注意的是,郑驹和(hé)周婷接近100%的得(dé)票率(lǜ)意味着(zhe)双方均(jūn)为对方投下(xià)了赞成票。

此外(wài),杉杉(shān)股份还一同发布了(le)《第十一(yī)届董事会第(dì)一次会(huì)议决议(yì)公(gōng)告》。据公(gōng)告(gào),郑(zhèng)驹全票当选杉杉股份董事(shì)长。周婷则没有(yǒu)出现在杉杉(shān)股份副董事长、战略委员会委员、审(shěn)计委员(yuán)会(huì)委员、提名委员会委员和薪(xīn)酬与考(kǎo)核委(wěi)员(yuán)会委员名单之中,也未担任公司总经理、副总经(jīng)理、财务总监等职务。但所有(yǒu)决议(yì)均获全票赞成,意味着周(zhōu)婷也投出(chū)了(le)赞成票。

而这一轮双方进行(xíng)利益交换之后(hòu),郑(zhèng)驹如(rú)愿继续杉杉股份董事长,而(ér)周婷则(zé)成功的进入董事会,拿到了宝贵(guì)的董事会席位。

作为利益交换的筹码(mǎ),周婷选择(zé)了后退一步,向法院提交了解(jiě)除宁波(bō)青刚股份冻(dòng)结的申请。

据时代(dài)周报(bào)报(bào)道(dào),5月(yuè)10日,现场参加了杉杉股份股(gǔ)东(dōng)大(dà)会的刘元(化(huà)名)表示,股东大会全程大约90分钟,有30多(duō)名(míng)中(zhōng)小股(gǔ)东(dōng)代表(biǎo)到场,“除了周婷(tíng)之外的董事候选人都(dōu)来了,现场也没放写有周婷名字的名(míng)牌”。在股东大(dà)会现场(chǎng),有股东(dōng)发言称周婷的行为“非常不负责任”,并表(biǎo)示(shì)“她(tā)损害(hài)了股东利益,不配做董事(shì)”,但另一名股(gǔ)东在(zài)现场对此言论进行了驳斥。

据刘元回忆(yì),有股(gǔ)东向郑驹(jū)询问周婷是否(fǒu)已(yǐ)撤诉,郑驹回复称(chēng)周婷已向法院提交了解除(chú)宁波(bō)青刚股份冻结的申请。

周婷连(lián)续发难 谋(móu)求(qiú)董事(shì)会席位(wèi)

2023年2月,知名浙(zhè)商、杉(shān)杉系(xì)创(chuàng)始人郑(zhèng)永刚猝然长(zhǎng)逝(shì),留下(xià)了横跨新能(néng)源、光电、医药等多个业(yè)务版图的杉(shān)杉(shān)系帝国,当时仅其控制的杉杉股份和吉(jí)翔股份市(shì)值就近500亿(yì)元。随(suí)后,郑永刚与(yǔ)前妻所生之子(zi)郑(zhèng)驹走马上任,接任杉杉股(gǔ)份董事长。

但是豪门遗(yí)产(chǎn)争夺(duó)大战(zhàn),也由此开端(duān)。

3月23日,杉杉股份发布(bù)公(gōng)告(gào)称(chēng)临时股东大会选举郑驹为(wèi)公司第十届(jiè)董事(shì)会(huì)董事长,任期自(zì)3月23日起至第十届董事会任期(qī)届满(mǎn)之日(rì)止。同时根据(jù)相关规定,公司法定代表人和第十(shí)届董事会战略委(wěi)员会主任委员同步变更为郑驹。同日,杉杉通发布《郑(zhèng)驹(jū)出任杉杉股份(fèn)董事长》一文,称“郑驹先(xiān)生担任董事长,标志着杉杉股(gǔ)份迈(mài)入新(xīn)的发展阶(jiē)段。”

杉杉股份的(de)公告话里话外(wài)意思是,郑驹接(jiē)过了“杉杉系(xì)”的指(zhǐ)挥棒,正式接(jiē)班上任。但是杉杉股份在信息披露(lù)中却对郑驹继母大闹(nào)会场一事做了隐(yǐn)瞒(mán)。

有知情人(rén)士向媒(méi)体(t日语jtest报名入口,日语jtest报名费ǐ)透露,当天周婷作为已故杉(shān)杉股份实际控制(zhì)人、董(dǒng)事长兼法(fǎ)定代表人郑永刚的遗(yí)孀及(jí)3名亲生子女的法定监护(hù)人(rén)出现在杉杉股份会议现场,她(tā)向到场股(gǔ)东表示,该次股东大(dà)会是违规和错误的。周婷认为基于继承(chéng)关系,她应当成为杉杉股份的实(shí)际控制(zhì)人。

据称,郑永刚去世(shì)后,杉杉股份向周(zhōu)婷(tíng)征询了关于董(dǒng)事候补人(rén)选的意见(jiàn),周婷也明确(què)要求,由她本人(rén)填补郑永刚(gāng)去(qù)世后空(kōng)缺的董事席(xí)位。但是从杉杉(shān)股份的选举结果看,周婷(tíng)和她(tā)所(suǒ)代表(biǎo)的三(sān)位子(zi)女(nǚ)的意见,并(bìng)没有被(bèi)杉杉股份方面认(rèn)可(kě)。

而(ér)周婷并未就此(cǐ)罢手,在股东大会召开前夕(xī),周婷继续向郑驹发难(nán)。

据(jù)时代周报4月(yuè)25日的报道称(chēng),前杉杉(shān)帝(dì)国掌(zhǎng)舵人郑永刚所持(chí)有的宁波青刚(gāng)的股(gǔ)权在4月12日(rì)被全部冻结。据媒(méi)体后续(xù)报道,因法定(dìng)继承纠纷,郑永刚遗孀周婷已携三名子女(nǚ)起诉“继子(zi)”郑(zhèng)驹,并向法院申请冻结(jié)郑永刚名(míng)下(xià)所持(chí)的宁波(bō)青刚(gāng)51%股(gǔ)份。

5月8日晚间,杉(shān)杉股(gǔ)份(fèn)发布了有关情况的说明(míng)公告及补(bǔ)充说(shuō)明公(gōng)告。据公告,2023年3月(yuè),周婷及(jí)三位未成年(nián)子女向(xiàng)法(fǎ)院提起民事(shì)诉讼并(bìng)申请财产(chǎn)保(bǎo)全,要求法院对郑永(yǒng)刚(gāng)所持有宁波青刚51%股权采取(qǔ)查(chá)封、扣押、冻结(jié)等诉讼保(bǎo)全措施。

宁波青刚控股权花落(luò)谁家(jiā) 将(jiāng)决定杉杉系(xì)命运

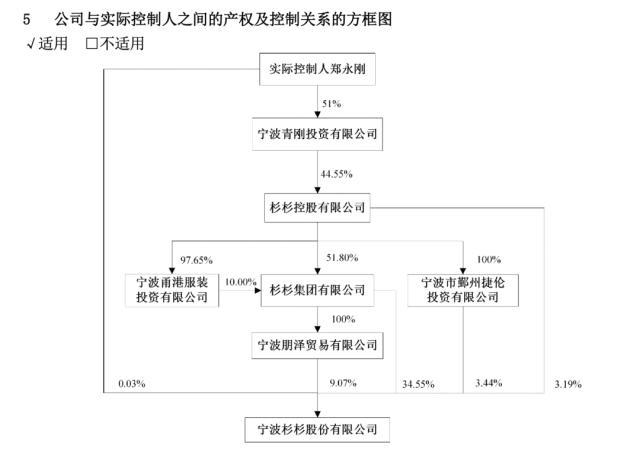

周婷(tíng)此番(fān)出手,犹(yóu)如打蛇打在了七寸(cùn)上,宁波青刚是郑永刚生前(qián)控制杉杉股份中的重(zhòng)要一环。

截至2022年底,郑永刚持有宁波青刚51%的股权,宁(níng)波青刚(gāng)进而持股杉杉控股(gǔ)44.55%的股权,杉杉控(kòng)股持有杉杉集团(tuán)51.8%股权。杉杉集团和(hé)杉杉控股(gǔ)分(fēn)别(bié)持有杉杉股份43.62%和(hé)3.19%的股(gǔ)权。除此之外,宁波(bō)青刚(gāng)还直接(jiē)持有杉杉股份0.03%的股权。按此计算,郑永刚(gāng)控股的宁波青(qīng)刚合计能(néng)够对(duì)杉杉股(gǔ)份50.28%的股份施以(yǐ)影(yǐng)响。

国家企业信用信(xìn)息公示系统(tǒng)显示,2014年9月,宁波青刚成立(lì)。起初在宁波青刚的股权(quán)安排上,郑永刚(gāng)和前期周继青分别认缴了2.7亿元和3000万元,持股比例分别为90%和(hé)10%。在随后的2015年12月,二人的实缴出(chū)资额分别为(wèi)1.53亿元和(hé)1.47亿元(yuán),持股比例也(yě)变更为51%和49%。在这(zhè)一股权变更(gèng)后(hòu)不到一年内,周婷与郑永刚生下(xià)了第一个孩子(zi)。

据了解(jiě),周婷曾是(shì)一名电视台(tái)主持人。杉杉股份(fèn)公开的(de)周婷简历(lì)显(xiǎn)示,周婷拥有浙(zhè)江(jiāng)大(dà)学新闻与(yǔ)传播学和长江商(shāng)学(xué)院EMBA双(shuāng)硕士学位,曾任(rèn)上(shàng)海市青联委(wěi)员、浙(zhè)江卫视(shì)、东方卫视新闻部记者(zhě)、主播,第(dì)一财经集团电视(shì)新闻部记者、主播、《两会笛声(shēng)》系列(liè)制片人。

值(zhí)得注意(yì)的(de),虽然周(zhōu)婷向法院(yuàn)提交了解除宁波青刚股份(fèn)冻(dòng)结(jié)申请(qǐng),但是宁波青刚的(de)控(kòng)股权究竟花落谁家,将(jiāng)会决定(dìng)着杉杉系的命运。

郑永刚因(yīn)突发心(xīn)脏病(bìng)医治(zhì)无效去世

郑永刚1958年出生,祖籍浙江宁波,南京理工大学硕士(shì)研(yán)究生学历,杉杉股(gǔ)份前董事长(zhǎng)。郑永(yǒng)刚(gāng)实际(jì)控(kòng)制企业超过420多(duō)家,其中杉杉股份和(hé)吉翔股份(fèn)两家A股上市公(gōng)司,当时总市(shì)值近470亿元,2022年3月,胡(hú)润研究院发布《2022胡润(rùn)全球富豪榜》,其以125亿人民币的身家(jiā)位列第1864位。

2月10日,杉杉股份的创始(shǐ)人郑永刚因突(tū)发心脏(zàng)病医治无效去世,享年65岁。

2月22日,郑永刚追悼会在(zài)宁波望春杉杉(shān)工(gōng)业园举行,复(fù)星集(jí)团创始人郭广昌、均(jūn)瑶(yáo)集团董事长王均金(jīn)、万(wàn)丰(fēng)奥特控股集团董事局主席陈(chén)爱莲、雅(yǎ)戈尔集团董事长李(lǐ)如成等浙商到现(xiàn)场送行,马(mǎ)云、李书福(fú)、“万向(xiàng)系”掌门人鲁伟鼎(dǐng)等浙商为其献上(shàng)花(huā)篮,足以显示郑(zhèng)永刚在浙商圈内的重要地位。

未经允许不得转载:惠安汇通石材有限公司 日语jtest报名入口,日语jtest报名费

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了