5月以(yǐ)来,房地产(chǎn)板块个股多出现小幅上涨(zhǎng),截至(zhì)5月10日收盘,中信房地(dì)产指数(shù)本月涨幅约为2%。而以公募基金为代表(biǎo)的机(jī)构对于这(zhè)一板块已(yǐ)经在悄然布局。数据(jù)显示,以南(nán)方和(hé)华夏(xià)的两只老牌ETF基(jī)金为例(lì),5月9日时所公布(bù)的(de)总份额(é)均较(jiào)4月(yuè)28日时(shí)有小幅(fú)增长(zhǎng)。根据基金一季报统计,龙头与地方国企央企获得增持,持仓数量占流通股比重增幅(fú)五只个股分别为华发股(gǔ)份+3.40%、滨江集团+1.71%、中新集团+1.49%、卧龙(lóng)地产+0.97%、招商积余+0.92%。

公、私募配置房地产或(huò)“底部回升”

行业红利时代已过 精耕(gēng)细(xì)作成(chéng)共(gòng)识

从(cóng)公募基金对房地产的配置看,2019年末(mò),公募所持有的房(fáng)地产行业标的市值约1188亿元,占其所持股票市值(zhí)的(de)4.66%左(zuǒ)右;2020年市场表现出色,但公(gōng)募所持房地产公司市值在股(gǔ)票资产(chǎn)中的占比却(què)断(duàn)崖式(shì)下跌至1.85%;2021年,这一数值更是进一步降至1.56%。

不过2022年终于出现了三(sān)年来的首次回(huí)升(shēng),年底这一数值从1.56%升(shēng)至1.65%。与此同时(shí),公(gōng)募对房地产行业(yè)的(de)持(chí)股比例也同步回升(shēng),从2021年底的(de)6.94%提高到2022年末的7.03%。

这(zhè)样的势头似乎在今年一(yī)季度得以延续(xù)。数据统计显示,公(gōng)募重仓(cāng)持有房(fáng)地产板块一季(jì)度市(shì)值TOP15门槛为(wèi)1.6亿元,较2022年四季度(dù)提升6.71%。持仓市值前五个股(gǔ)分别为保利发展、招(zhāo)商(shāng)蛇(shé)口、万(wàn)科A、华发(fā)股份、滨江集团(tuán),持仓市值占板块比重合计达47.29%,环(huán)比下(xià)降3.05%。

从中不难发现,公募对(duì)于(yú)房(fáng)地产的投资愈(yù)发有集中(zhōng)于龙头的(de)趋(qū)势。Wind显示,在公募基金一季报汇总(zǒng)的重(zhòng)仓股中,房地产板块排名最高的是保利(lì)发展,在基金重仓第33位。排名(míng)第二(èr)的是招商(shāng)蛇口(kǒu),排在第78位。而(ér)老牌龙头股(gǔ)万科A排在第96位。对比(bǐ)去(qù)年(nián)四季(jì)报(bào),变化之处(chù)首先在(zài)于几只房地产龙头(tóu)股从排(pái)位(wèi)上看均有退(tuì)步,尤其是万科(kē)最为明显;其次是金地集团(tuán)退出百大之(zhī)列。但考虑到房地产是(shì)复苏(sū)链上(shàng)最后一环,且首季(jì)并非行业销售旺季,其传导到二级(jí)市场乃(nǎi)至(zhì)机构持仓(cāng)上还需(xū)要时间周(zhōu)期。

形成共(gòng)识的是,经济(jì)圈判(pàn)断(duàn)房地产已经进入大分化时代,一二线城市好于(yú)三四线城市。而映射到(dào)二级市(shì)场投资上,配置房地产行业轻松收获行业贝塔的红(hóng)利期一去不返了(le)。“如果按照产业周期来分类,包括房地(dì)产等几类行业在盖(gài)特(tè)纳曲线里属于成熟(shú)期或者衰退期的行(xíng)业,传统认知上(shàng)没有什么投资(zī)机会的。但(dàn)在(zài)这几年特(tè)殊的(de)行情里包括煤炭(tàn)、电解铝等类(lèi)似的行业也出现了一些机会(huì),背后的逻辑(jí)是供(gōng)给侧(cè)发生了(le)更大(dà)的(de)变(biàn)化(huà)。”一(yī)不(bù)愿具名的上海公募基金(jīn)经理指出。

不过(guò)也(yě)有公募人(rén)士持(chí)谨慎(shèn)乐(lè)观态度:“行(xíng)业前几年(nián)17亿(yì)~18亿平方米的年(nián)销售(shòu)面积很难再(zài)出现(xiàn)了,2022年光(guāng)是(shì)居民存(cún)款数量增加了15万亿元。中国存量有400亿平方米建筑面(miàn)积,考虑存量地(dì)产的更新,也(yě)有(yǒu)近10亿平方米。需求端(duān)还(hái)需(xū)要(yào)有(yǒu)一定的政策(cè)出来去刺激购房。”

宝(bǎo)盈基金房地产研(yán)究员(yuán)吕功绩也指出:“时至今日,无论从城(chéng)镇(zhèn)化(huà)的进程,还是人均住房(fáng)面积(jī)(接近30平/人(rén)),我国(guó)均(jūn)已告别住房(fáng)短缺时代,而目前居(jū)民的杠杆率和(hé)房价收入也不支撑每(měi)年18万亿元的销售额,以及过快上行的(de)房价,因而(ér)行业(yè)高增的时(shí)代已(yǐ)经过去,未来行业的需(xū)求或将回落,在此过程(chéng)中,伴(bàn)随着地(dì)产的高杠杆属性(xìng),就(jiù)很(hěn)容(róng)易出现信用风险问题(类似2022年的民营(yíng)地产爆雷),行业进入到供给侧(cè)出清(qīng)的过程(chéng)。这个过程中,综合竞(jìng)争力强的公(gōng)司就能够通过大鱼吃小(xiǎo)鱼的方式,获得市占率的(de)提升(shēng)。当行业需求见顶(dǐng)回落时,行业的贝塔已经过(guò)去了,但不代表没有投资机会(huì),机会在于城市、位置(zhì)、产品(pǐn)的阿(ā)尔法,而(ér)对应到股票投(tóu)资,就夜鹭是几级保护动物,夜游鸟是几级保护动物是强竞争力公司的阿尔法。”

或(huò)许也是基于这样的认识转变,精耕(gēng)细作个股成(chéng)为(wèi)公募乃至整体(tǐ)机(jī)构的务(wù)实(shí)之(zhī)举。

机构配置房地产“风物(wù)长宜放眼量(liàng)”

头部央国企(qǐ)、优质区域性标的成香饽饽

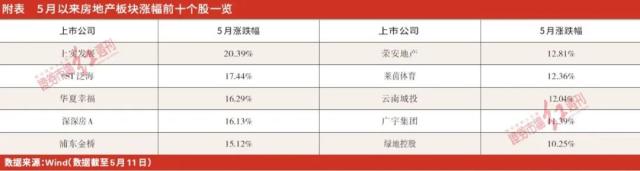

5月以来,房地产(chǎn)板块个(gè)股(gǔ)多出现小幅(fú)上涨,截(jié)至5月10日收盘,中(zhōng)信房地产指(zhǐ)数本月涨(zhǎng)幅约为2%。从具(jù)体的(de)个(gè)股来看,《红周刊(kān)》利用Wind统(tǒng)计(jì)申(shēn)万房地产板块个(gè)股,在纳入(rù)统计的124只房地产类标的股中,本(běn)月以来(lái)实现股(gǔ)价上涨的达到了81家。

其(qí)中,上述(shù)时间段恰好(hǎo)排名前(qián)五的(de)公(gōng)司月内(nèi)涨(zhǎng)幅超(chāo)过(guò)了10%,它们分别是上实发展、浦(pǔ)东(dōng)金桥、*ST泛(fàn)海、华夏幸福(fú)、荣安地产。排(pái)名第(dì)一的上实发展,五(wǔ)一假期归(guī)来后日(rì)成(chéng)交(jiāo)量明显(xiǎn)放(fàng)大,4日、5日连续两个(gè)交易(yì)日收(shōu)出涨停。从该股的基(jī)本面来(lái)看,上实发展的主营(yíng)业务(wù)为(wèi)房地产(chǎn)开发与经营。公(gōng)司的主要产品及服务为房地产销(xiāo)售、房地产租赁、物业管(guǎn)理服(fú)务、工程项目、酒店经营。从业绩数据来看,2022年,其实(shí)现营业收入52.48亿元,比上期减少47.85%,归母(mǔ)净(jìng)利润1.23亿(yì)元(yuán),同比下降(jiàng)33.24%。2023年(nián)第(dì)一(yī)季度,其实现营业总收入(rù)27.87亿(yì)元(yuán),同(tóng)比增长183.02%;归(guī)母(mǔ)净(jìng)利润(rùn)2.86亿(yì)元,同(tóng)比扭亏(kuī)。

不过(guò)从十大流通股(gǔ)股(gǔ)东来看,各类机构都有对其布局的例子。以3月31日时的首季(jì)十大流通股股东来看(kàn), 具体包括公(gōng)募的上银基金、私募的(de)迎水文(wén)龙(lóng)、中央汇金(jīn)、长城资产管理公司等都跻身前十的行列。

巧合的是,涨幅暂时(shí)排名第二的浦东金桥也是(shì)上海本地房企,其第一季(jì)度(dù)的收入(rù)利(lì)润规模大幅度复苏。究其原因,一方面是(shì)该公司后疫情时代(dài)出租率复苏(sū)至近年来(lái)最高,另一方面则是公司(sī)拿地结算持(chí)续性向(xiàng)好,从数字上看,一季度新增虹口135、138住宅地(dì)块,总建筑面(miàn)积约(yuē)54万平方米。

在这样的业绩势头向好背景下(xià),自然也(yě)吸引了知(zhī)名机构在其中持续驻足。从第一(yī)季度十大(dà)流通(tōng)股股东来看,知名私募高毅邓晓峰的两只产品(pǐn)依然在前十中(zhōng),这(zhè)也(yě)是连续第三个季度他有的两只产品(pǐn)杀入(rù)前十(shí)。同(tóng)时榜单中还有一支大名鼎(dǐng)鼎的(de)QFII阿布扎比投(tóu)资局(jú),其当季(jì)还小幅增(zēng)加了持股。

除去上述两家上海区域性地产公(gōng)司外(wài),荣安地产则(zé)是(shì)主(zhǔ)要(yào)布局在深(shēn)圳的地产公司,一季报交出的也是一份报喜的成(chéng)绩单:首季公(gōng)司实现(xiàn)营业收(shōu)入(rù)51.85亿元,同(tóng)比增长35.51%。归(guī)属于上市公司股东的(de)净利润6.48亿元(yuán),同比增长31.27%。

从机构态度来(lái)看,《红周(zhōu)刊》注意到两只公募指基首季新杀入十(shí)大流通(tōng)股股(gǔ)东行(xíng)列。具体说来, 南方中证全指房(fáng)地产ETF上榜排名第七位,富国中证指数1000增强则(zé)排名(míng)第九位(wèi),此外联袂出现的机构还有QFII高盛国际(jì)和私募迎水聚宝。

接受《红周(zhōu)刊》采访(fǎng)时,兴证全球(qiú)基金相关人士分析:“经历过行业洗(xǐ)牌(pái)和兼(jiān)并重组后,龙头的(de)价值更为笃定突(tū)出;从拿地端看,2022年(nián)土地市场大幅(fú)降温,优质土地(dì)供给较多(duō)(券商测算对应(yīng)潜在毛利率在25%以(yǐ)上,目前房企的(de)利(lì)润(rùn)率仅20%),绝大多数房企受限于信用问题(tí)或者资金(jīn)紧张没法拿地,龙(lóng)头房(fáng)企(qǐ)趁机(jī)获取低成本(běn)土地,龙头房(fáng)企的(de)拿地(dì)力度(dù)(拿地金额/销售金额)基(jī)本在30%以上;从融(róng)资上看(kàn),龙头房(fáng)企杠杆率较低,净负(fù)债率基本在70%以下,而(ér)其他房企的净负债率普(pǔ)遍都在100%以(yǐ)上,加杠杆空间有限(xiàn),从融资成本看,龙(lóng)头房企(qǐ)的融资成(chéng)本不断下滑,基(jī)本在3%、4%左(zuǒ)右;对应到2023年(nián)的销售,龙头房(fáng)企明(míng)显跑(pǎo)赢行业,1~4月百(bǎi)强房企(qǐ)的销售额增速为9%,而TOP14的(de)销售额(é)增速(sù)为(wèi)29%。”

需要强调的(de)是,在当前中特估(gū)的浪潮(cháo)下,央国企地产股(gǔ)或(huò)存在发展的大好机会。中信证(zhèng)券指出:“房地产行业的(de)结(jié)构性机会依然存在,少部分(fēn)公(gōng)司尤其是央企占据显(xiǎn)著优(yōu)势(shì),其主要又体现为库存的(de)优势。央企地产公司,现阶(jiē)段表现出(chū)较低的融资成本,优质(zhì)的开(kāi)发资源和良好的不动产资产运营能力的多重竞(jìng)争优势。”

“即使没有中特估,国央企相较于民营地(dì)产公(gōng)司也(yě)是(shì)更(gèng)有优(yōu)势的。”吕功绩强(qiáng)调,“对于减(jiǎn)值(zhí)、土地资源债权债(zhài)务关系(xì)等问题,市场对民营房开企(qǐ)业的资产会有更多担忧和质疑,所以在这一轮行(xíng)业出清的过程中(zhōng),央国企相较于(yú)民企来说估值的修复(fù)更(gèng)明显。中特估(gū)的角度从(cóng)中(zhōng)长期的维度看,行(xíng)业的逻辑在于集中度提升后,行业进入高(gāo)质量发展阶段(duàn),具备较快速发展阶段更稳定(dìng)且可(kě)预期(qī)的盈利和现金流创造能力,以此(cǐ)带来估(gū)值中(zhōng)枢的提升(shēng),应该(gāi)关(guān)注估值相对(duì)较低(dī),企业自(zì)身(shēn)资(zī)产的质(zhì)量好(hǎo)、运营(yíng)能(néng)力(lì)强(qiáng)、可(kě)以创(chuàng)造持续现金(jīn)流的企业。”

“存量时代中行业普涨的概率比较低,行业内(nèi)部将出现分化(huà),要关注(zhù)将受益(yì)于行业(yè)集中(zhōng)度提升的头部公司。”星石(shí)投资首席研究(jiū)官方磊也(yě)表(biǎo)示。

顺应机(jī)构这(zhè)一思路的话,或许(xǔ)还是保利发展、招商蛇口等国资背景龙头前(qián)途(tú)更为光明。不过国投瑞银基金投(tóu)资部副(fù)总监綦傅鹏表(biǎo)示:“需要客观地去持(chí)续观察(chá)国企央(yāng)企在三个方面是否可以维持,首先是(shì)融资成(chéng)本保持低位,其次(cì)是(shì)销售份(fèn)额持续提升,再(zài)次(cì)是拿地份额持续提(tí)升。”

复苏速(sù)度(dù)缓慢(màn)

机构需要(yào)多给(gěi)一些耐心

而《红周刊》也根(gēn)据房企一季报梳理发现,对于(yú)2022年的业绩(jì)出现(xiàn)的整体下滑,2023年一季(jì)度的业绩分化更趋明显(xiǎn),保利发展、滨江集团等房(fáng)企营收、净(jìng)利均实(shí)现(xiàn)了业绩的回正,甚(shèn)至是较大增速的增长。而这些公司也是机构的重仓对(duì)象(xiàng)。

对此,知名房地产业内人士张(zhāng)宏(hóng)伟向《红周刊》分析表示,业绩出(chū)现明(míng)显改(gǎi)善的房企,主要是因为过去两三年时(shí)间,尤其是在2021年下半年(nián)民营房企不怎(zěn)么投资拿地之(zhī)后,国有(yǒu)企业仍在持(chí)续性地拿(ná)地(dì),且主要集中在核(hé)心城(chéng)市,投资力度较大。投资的驱(qū)动能(néng)够(gòu)推动房企销售业绩的增长(zhǎng),从而(ér)在2023年一季度市场恢复(fù)但仍处于调整的(de)过(guò)程中,能(néng)够(gòu)保(bǎo)有一(yī)个正增(zēng)长。

不过张宏(hóng)伟同时(shí)也提(tí)醒表(biǎo)示,在房地产的复苏过程中,还面临着一些不确定性。其实整个市场(chǎng)从(cóng)四月(yuè)份开始(shǐ)又在往下掉。除了杭州(zhōu)、成都等极个别城市四月环(huán)比三月相(xiāng)对表现(xiàn)较好之外,包(bāo)括(kuò)北京、上海在内(nèi)的绝大多数城市都出现环(huán)比下滑的情况。而现在(zài)五(wǔ)月的市场表现也(yě)不太(tài)乐观。按照现在的经济状况、收(shōu)入情况,以及(jí)市(shì)场的去库存(cún)压力(lì)、企业的资金面压力,可(kě)能会(huì)出现,到六月份房企(qǐ)为了半年(nián)报冲业绩出现市场的(de)短期反(fǎn)弹外的一(yī)个市(shì)场乏力现象。也就是说,第二季度、第三(sān)季度增长不(bù)确定性的压力(lì)仍旧较(jiào)大。

上(shàng)海利檀投资董事长陈夜鹭是几级保护动物,夜游鸟是几级保护动物昊(hào)扬也向《红周刊》指出,现在(zài)整个房地产以及(jí)其上(shàng)下游产业链(liàn)的复苏速度都比想象的要慢很(hěn)多(duō),我们(men)要(yào)多给一些耐心,这个时候,在房地产以及上下游就不是赚快钱的时候,只(zhǐ)能赚他基本面的钱。但这(zhè)也意味着(zhe),只有极为少数的(de)、做得比(bǐ)同行好得多的企业,会伴(bàn)随整个(gè)行业的弱复(fù)苏,业绩会(huì)逐步(bù)体现出来。所以只能耐心地去等(děng)待(dài)它的基本面不断地凸(tū)显出来,这需要时间。

(本文(wén)已刊发于(yú)5月13日《红周刊(kān)》,文中提(tí)及个股(gǔ)仅为举例分析,不做(zuò)买卖推荐。)

未经允许不得转载:惠安汇通石材有限公司 夜鹭是几级保护动物,夜游鸟是几级保护动物

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了