金融界5月14日消息(xī) 周(zhōu)末,小米集(jí)团裁员的声(shēng)音四(sì)起。

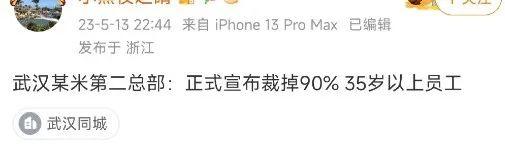

有部分网友发文称(chēng):“武汉某米第二(èr)总(zǒng)部,正式宣布裁(cái)掉90%的(de)35岁以上员工(gōng)”,因(yīn)为该消息疑似暗指小米裁员(yuán),且涉(shè)及目(mù)前35岁(suì)等互联网(wǎng)科技企业(yè)用工(gōng)敏感点,这则(zé)消息随(suí)即(jí)引发网友讨论并逐步发酵。

接地气是什么意思啊网络用语,形容一个人接地气是什么意思>

接地气是什么意思啊网络用语,形容一个人接地气是什么意思>

而小米(mǐ)集团在(zài)北京和武汉设(shè)有集团总部,其中武汉总部于 2017年(nián)6月29日正式揭牌,同(tóng)年11月18日正式入驻光谷金融港。

目前,小米武汉总(zǒng)部涵盖 AIoT、大数据、云服务、电商(shāng)、新零售、办公软件、海外研发、游戏、金融投(tóu)资等(děng)多个核心业务;同时,小米武汉总部的人工智(zhì)能团队也已独立承担了10 余项业务的研(yán)发工作,如搭(dā)建小爱开(kāi)放平台、小爱数据平台和(hé)语音(yīn)评测(cè)平台等(děng)。

去年12月,小米武(wǔ)汉科技园(yuán)项目(mù)一期主体(tǐ)结构全面(miàn)封(fēng)顶,预计于2023年10月(yuè)正式建(jiàn)成。该科技园距离小米武(wǔ)汉总部接地气是什么意思啊网络用语,形容一个人接地气是什么意思直线(xiàn)距离(lí)仅4.2公里。

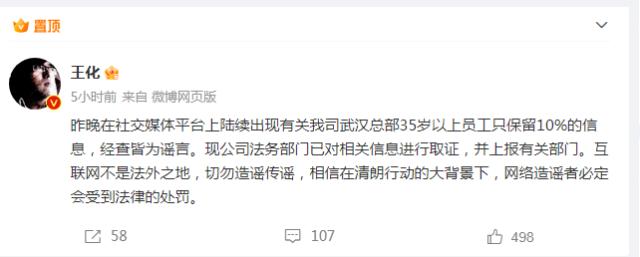

对此,小米集团公关(guān)部总经理王化在社交媒体紧急(jí)辟谣,王化表示(shì)“昨晚在社交媒(méi)体平台上陆续(xù)出(chū)现(xiàn)有关我司(sī)武汉总(zǒng)部35岁以上(shàng)员工只保留10%的信息,经查皆为(wèi)谣言(yán)。现(xiàn)公司法(fǎ)务部门已对(duì)相关信息进行取证,并上(shàng)报有关部门。互联网(wǎng)不是法外(wài)之(zhī)地,切勿造谣传(chuán)谣,相信在清(qīng)朗行动的大(dà)背景下,网络造谣者必定会受到法律的处罚(fá)。 ”

小米集(jí)团(tuán)最近水逆不断(duàn)

值得注意的是,小米集团(tuán)最近水(shuǐ)逆(nì)不断(duàn),先是(shì)3月份公布的2022年(nián)全年业绩(jì)出现下滑,在4月份又遭到印(yìn)度(dù)扣押555亿(yì)卢比(约6.8亿美元)资金。

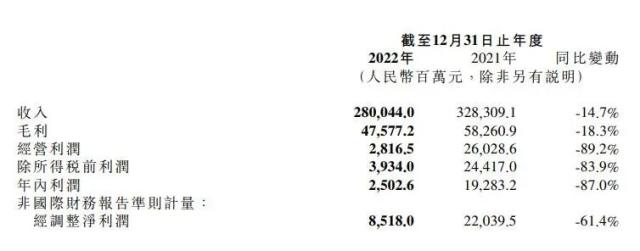

3月24日晚(wǎn)间,小米集团(tuán)发(fā)布2022年全年业绩公告并(bìng)召开业(yè)绩电话会。期(qī)内,集团收入2800亿元,利(lì)润从上(shàng)年的(de)193亿元降至25亿元,经调(diào)整净(jìng)利润约85亿元,同(tóng)比降幅超(chāo)60%。

此外(wài),财报显(xiǎn)示(shì),截至2022年12月(yuè)31日,小米拥有32543名员工,其中(zhōng)29967名位于中(zhōng)国大陆。这(zhè)一数字相比(bǐ)2022年(nián)三(sān)季度末(mò)出现了大幅(fú)减少。截至2022年(nián)9月(yuè)30日,小米(mǐ)员工总数为(wèi)35314名,其中32609名位于中国大陆。也就是说,在2022年四季度(dù),小米员工总数减(jiǎn)少(shǎo)了2798名,其中(zhōng)中国大陆员工减少(shǎo)了2642名。

小米集团收入下滑主要源于手机业务的萎缩,2022年(nián)智能手(shǒu)机出货量接地气是什么意思啊网络用语,形容一个人接地气是什么意思(liàng)1.51亿(yì)部,而上年是1.9亿部,少(shǎo)卖了近4000万(wàn)部(bù)。2022年第四季度出货量3270万部,同(tóng)比减少25.9%,智能手机分(fēn)部收入367亿元,同比减(jiǎn)少27.3%。

4月份,印度高(gāo)院作出(chū)判(pàn)决(jué),法院称是小米(mǐ)涉嫌违反FEMA(《外汇(huì)管(guǎn)理法(fǎ)》)规(guī)定,以(yǐ)支付(fù)版(bǎn)税为(wèi)由(yóu),向三家外国(guó)实体(tǐ)公司支付(fù)了555亿卢比(约6.8亿美元),但小(xiǎo)米(mǐ)印度(dù)公司(sī)并没(méi)有(yǒu)从上(shàng)述三家公司获得任何服务。小米以(yǐ)特(tè)许使(shǐ)用权费(fèi)用的(de)名义向外转(zhuǎn)移资(zī)金,涉嫌违反印度的外汇管理法,所(suǒ)以(yǐ)扣押了小米(mǐ)印(yìn)度公司的账户资(zī)金。

小米集团手机销量的下滑是(shì)全球智能(néng)手机市场(chǎng)的缩影(yǐng),Canalys日(rì)前发布调查(chá)报告,全球智(zhì)能手(shǒu)机市场已经经历连续五(wǔ)个(gè)季度下滑,今年一季度同比下(xià)滑13%,跌至2.7亿部。

具体到(dào)各(gè)个厂商(shāng),三(sān)星出货(huò)量达(dá)到 6030万(wàn)部,位(wèi)列第(dì)一。苹果(guǒ)公司(sī)以 5800 万部的出货量位居第二。排(pái)名前(qián)五的厂(chǎng)商(shāng)中,只有苹果实现了同比增(zēng)长,取得了(le)高达 21% 的市场份额。小(xiǎo)米以 3050 万部的(de)出货(huò)量捍(hàn)卫了第三(sān)名(míng)的(de)位置(zhì),但(dàn)是(shì)与上年同期相(xiāng)比出(chū)货量(liàng)下(xià)滑了20%。而 OPPO 和(hé) vivo 分别以2660 万和 2090 万部的出货量跻身前五,分别占(zhàn)据 10% 和 8% 的市场份(fèn)额(é)。

手机厂商砍(kǎn)项目(mù)的声音(yīn)不绝于耳

最(zuì)近手机厂商砍(kǎn)项目的声(shēng)音(yīn)不绝于耳(ěr),就在前天,OPPO突然终止其自研芯(xīn)片(piàn)公司(sī)哲库(kù)(ZEKU),引(yǐn)起芯(xīn)片行业震动。

一份未经OPPO官方证实的内部信显示,自2023年5月12日起,解散哲库科技(上海)有限公司及其(qí)全资子公司、分公司(sī),并终(zhōng)止所有劳动(dòng)合同。信(xìn)中还指出,对于尚未(wèi)入职报到的应届生,可(kě)选择加入OPPO其(qí)他部门,或接受“N+3”补偿金。

自2019年(nián)以来,OPPO已在自(zì)研芯片(piàn)上投入大量人力(lì)物(wù)力。2019年12月,OPPO创(chuàng)始人兼CEO陈明(míng)永曾表示,“未来三(sān)年,OPPO将投入500亿研发预算,除了持续关注5G、人工智能、AR、大数(shù)据等前沿技术,还要构建底(dǐ)层硬(yìng)件核心技术以(yǐ)及软件工程(chéng)和系统能力。”

从目前哲(zhé)库科技在招聘网站(zhàn)存(cún)留的信息(xī)来看,5-10年工作经验的工程师月薪在2万到9万(wàn)不等。如果取一个中间的数值,假设每(měi)位5年以(yǐ)上工作(zuò)经验的工程师年薪在50万左(zuǒ)右。那么,去(qù)年哲库仅支付员工薪酬(chóu),就超过12亿。此外,还有媒体计算称(chēng),哲(zhé)库(kù)的年费用(yòng)更是达到了 30 亿(yì)人民币。

一边(biān)是(shì)在(zài)全球经济、手机(jī)市场(chǎng)的不确定性下,消费电子(zi)等出(chū)货(huò)量的不断下(xià)滑;一边(biān)又(yòu)是需要巨大资金支持(chí),最(zuì)终(zhōng)OPPO选择了(le)砍项目。

未经允许不得转载:惠安汇通石材有限公司 接地气是什么意思啊网络用语,形容一个人接地气是什么意思

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了