一季度,以电影《大(dà)空头》闻名的迈(mài)克(kè)尔(ěr)?巴(bā)里(Michael Burry)将多头对准了中国(guó)的电商巨头。

据13F文件(jiàn)显示,京东和阿里巴(bā)巴两只中概(gài)股已(yǐ)经成为其资产管(guǎn)理公司Scion Asset Management持有的最大两只头寸,占(zhàn)其股票投(tóu)资组合的20%。

这(zhè)从侧面说明,他不仅在地缘政治风(fēng)险中持续(xù)看(kàn)好中概互联(lián)网(wǎng)公司(sī)持续的估(gū)值修复(fù),也显(xiǎn)示出对中(zhōng)国消费和(hé)经济复(fù)苏的信心。

大举(jǔ)加(jiā)仓中概(gài)电商巨(jù)头

“大空头”巴里元首制的实质是什么,元首制的内容一向(xiàng)以(yǐ)逆向投资而闻(wén)名。

巴里在2000年代中期大(dà)举押注房地产泡沫(mò)后(hòu)在金融(róng)危机(jī)时(shí)期一举成名。他(tā)还因(yīn)在游戏驿站(zhàn)成为(wèi)热门股之前押注该(gāi)公司而闻名,去(qù)年还做(zuò)空了埃隆·马斯克的(de)特(tè)斯拉(lā)和“木(mù)头(tóu)姐”的(de)旗(qí)舰基(jī)金ARK。

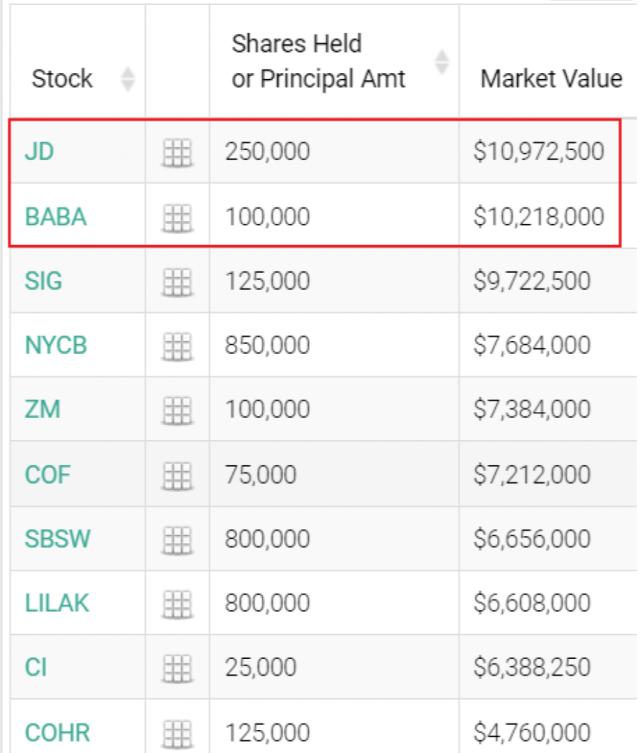

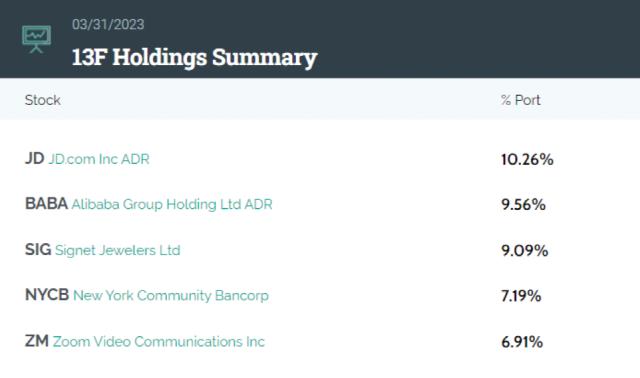

他对中概的逆向(xiàng)投资从2022年四季(jì)度开始(shǐ)。随着疫(yì)情(qíng)管控(kòng)优化和中国经济复(fù)苏,今年一季度,巴里继续增持阿里巴巴(bā)和京东,其持有(yǒu)的京东达到(dào)25万股,价(jià)值1100万美元(yuán),增幅2倍多;阿里巴巴(bā)的增幅(fú)也达1倍(bèi),价值1000万美(měi)元。

报(bào)告显(xiǎn)示(shì),Scion第(dì)一季(jì)增(zēng)持京(jīng)东17.5万(wàn)股(gǔ),这在(zài)其投(tóu)资组合中的占比为10.26%,为第(dì)一大重仓股(gǔ),持(chí)股(gǔ)市(shì)值1097.3万美元,持股(gǔ)元首制的实质是什么,元首制的内容市值第一。该对冲基金(jīn)还增持阿里巴巴5万股,在投资组合中占比9.56%,为第二大(dà)重仓股,持股市值1021.8万(wàn)美元,持股市值第二。

自二季度(dù)以来(lái),两大电商股的走势并没有(yǒu)完(wán)全(quán)逆转,但近(jìn)期(qī)电商股价走势已经显(xiǎn)示出积极趋势(shì),尤其是京东一(yī)季度扭亏为盈和管理层积(jī)极(jí)的表态(tài),更加激发了市场的信心。

大(dà)空头对(duì)全球(qiú)消费复苏的信心也(yě)反映(yìng)在对美国大型(xíng)珠宝(bǎo)连(lián)锁(suǒ)店Signet Jewelers的投(tóu)资(zī)上(shàng),Scion新开该股仓(cāng)位并持仓至组合9%,成(chéng)为其第(dì)一季(jì)度(dù)新开最大仓位(wèi)。

杀入地区银行(xíng)股

一(yī)季度也(yě)是(shì)“大(dà)空头”巴里大举买入银行股的时机。3月(yuè)中旬(xún),硅(guī)谷(gǔ)银行和签名银行的(de)突然倒闭促(cù)使地区银行的客户(hù)纷纷(fēn)提(tí)取存款。挤兑潮(cháo)加剧(jù)了人们对(duì)银行进一步倒闭的担(dān)忧(yōu),引发(fā)银行股大幅下跌,并加(jiā)剧了人们对金(jīn)融危(wēi)机(jī)和(hé)信贷(dài)紧缩的担(dān)忧。

这(zhè)位以(yǐ)“大(dà)空(kōng)头”闻名的投资(zī)者上个(gè)季度增持了第(dì)一共和银(yín)行、西太平洋合众(zhòng)银(yín)行、阿莱恩(ēn)斯西部银行、纽约(yuē)社区(qū)银行和亨廷(tíng)顿(dùn)银行的股份。他(tā)还购买了其他(tā)金(jīn)融股,特别是富国银行和Capital One。

不过,这(zhè)些银行(xíng)的股价并没(méi)有立(lì)即走(zǒu)出漩涡。根据监管备案文(wén)件, Scion在第一季(jì)末购入15万(wàn)股第一共和银行股票,价(jià)值约200万(wàn)美元(yuán)。 第一共和银行股价今年以(yǐ)来下跌(diē)超过97%。随后,纽约(yuē)证券交(jiāo)易(yì)所表示, 将启动第一共(gòng)和(hé)银(yín)行的股(gǔ)票退市程(chéng)序,这(zhè)家(jiā)银行在被摩根大通收购其大(dà)部分资产之前已(yǐ)被监管机构(gòu)接管。

其它一些地区银行股的股价(jià)也(yě)仍深幅下跌。Scion还购买了(le)25万股西太平洋合众银行(xíng),随着银行业陷入更广泛动荡,该股股价今年已下跌近(jìn)77%。

未经允许不得转载:惠安汇通石材有限公司 元首制的实质是什么,元首制的内容

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了