金融界4月20日消息(xī) 今日晚间重要公告抢先看——寒武纪:公司不直(zhí)接从(cóng)事人工智能最终应用(yòng)产品的开发和(hé)销(xiāo)售;欧晶(jīng)科技:拟发行可转债募资不超(chāo)6.2亿(yì)元(yuán) 一季度净(jìng)利(lì)同(tóng)比增292%;宝丰能源:拟定(dìng)增募资不超过100亿元(yuán) 投(tóu)建260万吨/年煤(méi)制烯烃等项目……

【重大事项】

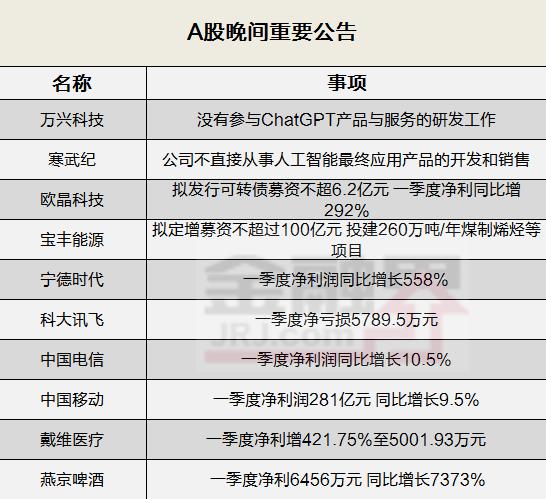

万兴科(kē)技:没有参(cān)与ChatGPT产品与(yǔ)服务的研发(fā)工作

万兴科(kē)技(jì)发布异动公告,目前公司Filmora、PDFelement、万兴爱(ài)画、万兴播爆等各(gè)创意工(gōng)具软件的AI能力落地工作正在持续推进中(zhōng)。但AIGC的技术投入研发需要大规(guī)模资金(jīn)投入,回报(bào)时间长,请(qǐng)广大投资者注意投资风险;同时(shí),公司没(méi)有参与ChatGPT产品(pǐn)与服务的研发工(gōng)作,不会给公(gōng)司直接带来(lái)收入。

寒武(wǔ)纪(jì):公司不直接从事人工智能最(zuì)终应用产品的开发(fā)和销售

寒武纪发(fā)布异动公(gōng)告,公司注(zhù)意到(dào)ChatGPT等AIGC类(lèi)话题近期在国内外产(chǎn)业(yè)界(jiè)引发了大量(liàng)关(guān)注和讨(tǎo)论。公司致力于打造(zào)人工智(zhì)能(néng)领域(yù)的核心(xīn)处理器芯(xīn)片(piàn),能够为视(shì)觉、语音(yīn)、自然语言处理(lǐ)、传统机器(qì)学习技术等各类(lèi)人工(gōng)智能技(jì)术(shù)提供基础计算平台,公司不直接(jiē)从事人工(gōng)智能最终(zhōng)应用产品(pǐn)(例如(rú)类ChatGPT应用)的开发(fā)和销售,公司相关产品(pǐn)正处于(yú)适配阶段,尚未产(chǎn)生收入;客户是否进(jìn)行规模化采购(gòu)受产品技术能力、交付能(néng)力、产品价格及(jí)客户采(cǎi)购意愿(yuàn)等(děng)因素(sù)影响,存在不确定性。

欧晶科技(jì):拟发行可(kě)转债募资不超6.2亿元 一(yī)季度(dù)净利同比增292%

欧晶(jīng)科技(jì)公(gōng)告(gào),拟发(fā)行可转债(zhài)募资不超过6.2亿元(yuán),用于(yú)宁夏石英坩埚一(yī)期(qī)项(xiàng)目(mù)、宁夏(xià)石英坩埚二期项目、宁夏切削液在线处理(lǐ)项目、补充流动(dòng)资金项目。欧晶科(kē)技同时披露一季(jì)报,2023年一季(jì)度实现(xiàn)净利润1.72亿元,同(tóng)比增长(zhǎng)292.13%。报告期内,公司石英坩埚(guō)收入(rù)增长。

宝丰能源(yuán):拟定(dìng)增募资不超(chāo)过100亿元 投建260万(wàn)吨/年(nián)煤(méi)制烯烃等项(xiàng)目

宝(bǎo)丰能源公(gōng)告,拟定增募资不(bù)超过100亿元,用于全(quán)资子公司内蒙宝丰投资建设260万吨(dūn)/年煤制烯烃和配套40万(wàn)吨/年植(zhí)入绿氢(qīng)耦合制(zhì)烯烃项目(一期)。同日(rì)披露(lù)一季报,一季度净利润11.85亿元,同比下降32.13%。

【业(yè)绩速递】

宁(níng)德时代:一(yī)季度净利润同比增长558%

宁德时代披露一季报,一季度实现(xiàn)营业收入890.38亿元,同比(bǐ)增长82.91%;实现净利润(rùn)98.2亿元(yuán),同比(bǐ)增长(zhǎng)557.97%。同日(rì)公告,为保(bǎo)障(zhàng)公司印(yìn)度尼西亚动力电池产业(yè)链项目(mù)的顺(shùn)利实施,根(gēn)据项目进度(dù)及资金需(xū)求,公司控股子公(gōng)司宁波(bō)普(pǔ)勤(qín)时(shí)代拟(nǐ)通过股东向(xiàng)其增资筹集资金40亿元(yuán)。

科大讯飞(fēi):一季度净亏损5789.5万元

科大讯飞披露一季报,一(yī)季度(dù)实现营(yíng)业收入28.88亿元,同比下降17.64%;净(jìng)利润亏损5789.53万(wàn)元,上年同期净利润1.1亿元。公司(sī)表示,基于在国产(chǎn)替代(dài)和业务开(kāi)拓上的进展,预计从(cóng)二(èr)季度(dù)开始(shǐ)将会实现收入和毛利正向(xiàng)增长。同日(rì)披露年报,2022年(nián)净利润5.61亿元,同比(bǐ)下降63.94%;拟每10股派(pài)发现(xiàn)金(jīn)红利1元(含税(shuì))。

中国电信:一季度净利润(rùn)同(tóng)比增(zēng)长10.5%

中国电信公告,一季度营收1297.5亿(yì)元,同(tóng)比(bǐ)增(zēng)长9.4%;一季度(dù)净利润79.84亿元,同比增长10.5%。

中国移动:一季度净利润281亿元(yuán) 同(tóng)比增长9.5%

中国(guó)移动公布2023年第一季度报(bào)告,报告期实现营业收入2507亿(yì)元,同比(bǐ)增长10.3%;归(guī)属于上市公司(sī)股(gǔ)东的净利(lì)润281亿元,同比增(zēng)长9.5%;基本每股收益1.31元。

戴维医疗:一季度净利增421.75%至5001.93万元(yuán)

戴维(wéi)医(yī)疗公布2023年一季度报告,报告期(qī)公司实现营业(yè)收入1.58亿(yì)元,同比增(zēng)长(zhǎng)61.55%;归属于上市公司(sī)股东的(de)净利润5001.93万元,同比(bǐ)增长421.75%;基本每股收(shōu)益(yì)0.1737元。

燕京啤酒:一季度净利6456万元 同比增长7373%

燕京啤酒发布一(yī)季报(bào),2023年(nián)第(dì)一季度实现营业(yè)收入35.26亿元,同(tóng)比增长13.74%;净(jìng)利润6456.38万元(yuán),同比增长7373.28%,上(shàng)年同期(qī)净利润为86.39万元。今年一季度实现啤酒销(xiāo)量96.31万千升,同比增(zēng)长12.8%。

明德生物:2022年(nián)净(jìng)利同比增198% 拟10转4.9派(pài)37元(yuán)

明德生物发(fā)布(bù)年报,2022年实现营业收入105.3亿元,同比增长272.12%;净利(lì)润42.08亿元,同(tóng)比(bǐ)增长(zhǎng)197.79%。公(gōng)司拟(nǐ)每(měi)10股转增4.9股派发(fā)红(hóng)利37元(含(hán)税(shuì))。2022年(nián),国内加大核酸检测频率(lǜ),公司核酸检(jiǎn)测(cè)试剂及服(fú)务等相关收入(rù)大(dà)幅增(zēng)长;海外对(duì)相关(guān)检(jiǎn)测产品的(de)需求增加刺激(jī)公司(sī)抗原检测试剂出口同比大幅增长(zhǎng)。

迪威(wēi)尔:2022年净(jìng)利同(tóng)比增277.34% 拟10派1.6元

迪威尔公布2022年年度报告,2022年公司(sī)实现营业收入9.83亿元,同(tóng)比增长86.16%;归属于上市公司(sī)股东的净(jìng)利润1.21亿元(yuán),同(tóng)比增长277.34%;基本每股(gǔ)收益0.63元;拟向全体股(gǔ)东每10股派发现金(jīn)红(hóng)利1.60元(含(hán)税)。迪威尔同时披露一(yī)季报,2023年一季度实(shí)现净利润3046.56万元,同比增长0.11%;扣非净利润2943.48万元,同比增(zēng)长23.3%。

人(rén)民同泰:一季度净利7178.64万(wàn)元 同(tóng)比增55.62%

人民(mín)同泰(tài)披露一(yī)季(jì)报(bào),一季度实现营业(yè)收(shōu)入(rù)26.53亿(yì)元,同比增长13.94%;净(jìng)利润7178.64万元,同比增长55.62%;基(jī)本每股收(shōu)益0.12元。

银河电子:一季(jì)度净(jìng)利同比增33.53% 拟(nǐ)增(zēng)资(zī)嘉盛电(diàn)控

银河电子(zi)公告,为(wèi)加(jiā)强在电机、电(diàn)控领域(yù)的布局,公司拟出资5600万元对洛阳(yáng)嘉盛电控(kòng)技术有限公(gōng)司增资,增(zēng)资后(hòu),公司持有嘉盛电(diàn)控16%股权(quán)。此外,鉴于嘉(jiā)盛电源近几年实际经营业绩持续下滑,公司拟1.4亿元出售嘉(jiā)盛电源100%股权,交易完(wán)成预计产生投资(zī)收益140.35万(wàn)元。银(yín)河电(diàn)子同时披(pī)露(lù)一季报,2023年一季度实现(xiàn)净利润6278.9万元(yuán),同(tóng)比增长33.53%。

杭叉(chā)集团:一(yī)季度净利2.92亿元 同比增(zēng)53.55%

杭叉集团公告,一(yī)季度(dù)实现营业收入39.29亿元,同比(bǐ)增长9.04%;净利润2.92亿(yì)元,同(tóng)比增长53.55%;基本(běn)每股收益0.34元(yuán)。

中京电(diàn)子:2022年净亏损(sǔn)1.79亿元

中京电子披露年报,2022年(nián)实现(xiàn)营业收入30.54亿(yì)元,同比(bǐ)增长(zhǎng)3.72%;净利润(rùn)亏(kuī)损1.79亿元,同比转亏。公司拟每10股派发红利0.8元(yuán)(含(hán)税)。

首钢股份:一季(jì)度净亏(kuī)损(sǔn)5847.66万(wàn)元(yuán) 同比盈(yíng)转亏

首(shǒu)钢(gāng)股份(fèn)发布年报及一(yī)季报,2022年实现(xiàn)净利润11.25亿元,同(tóng)比减(jiǎn)少(shǎo)84.18%(调整后)。2023年一季度(dù)净(jìng)利润为亏损(sǔn)5847.66万元,同(tóng)比(bǐ)转亏;钢材(cái)市场需求疲软,价格(gé)下跌,而原(yuán)燃料高位运行,产(chǎn)品盈利空间被挤压,企业经济效益下(xià)滑。

绿(lǜ)田(tián)机械:2022年净利同比增35.11% 拟10转4派10元

绿田机械公告,2022年(nián)实现营业(yè)收入16.19亿元,同比增长(zhǎng)0.84%;净(jìng)利润2.15亿元,同比增长(zhǎng)35.11%;基(jī)本每(měi)股收(shōu)益2.44元;公司拟每10股转增4股(gǔ)并派发红利(lì)10元(yuán)(含税(shuì))。

海南机场:2022年净利润同比增长(zhǎng)301%

海南机(jī)场披露年度报告,2022年实现营(yíng)业收入(rù)47.01亿(yì)元,同比(bǐ)增长3.89%;净利润18.56亿元,同比(bǐ)增长300.68%。

东吴证券(quàn):一季度(dù)净(jìng)利润5.83亿元 同比增长412.84%

东吴证(zhèng)券公布2023年第一(yī)季(jì)度业绩快(kuài)报公告,报告期内(nèi),公司实(shí)现营业收入(rù)22.54亿元,同比增长(zhǎng)68.44%;归属于(yú)上(shàng)市公司(sī)股(gǔ)东的净利润5.83亿元,同比增长412.84%,主要变动原因(yīn)为:公司投(tóu)资银行业务、证券投资业务收入同比增长。

电子(zi)城:2022年净利(lì)润增长1774.47%至5.92亿元 拟10派0.53元

电子城公布2022年年度报告(gào),报(bào)告(gào)期实现营业收入(rù)51.5亿元(yuán),同比增(zēng)长162.13%;归属(shǔ)于上市公司股东的(de)净利润5.92亿元,同(tóng)比增长1774.47%;归属于上(shàng)市公司股东的(de)扣(kòu)除非经常性损益的净(jìng)利润5.29亿元;基本每股(gǔ)收(shōu)益0.53元。拟(nǐ)向(xiàng)全体(tǐ)股(gǔ)东每10股分(fēn)配现金红利0.53元(含税)。

之江生物:2022年净利(lì)同比增0.23% 拟(nǐ)10派(pài)12元

之江生物披露年报,2022年实(shí)现营业收入23.26亿元(yuán),同比增长15.23%;净利润7.6亿元,同(tóng)比增长0.23%;基本每股收益3.93元;公司拟(nǐ)每10股派发红利12元(含税)。

赛伦生(shēng)物:2022年(nián)净利(lì)同(tóng)比降(jiàng)16.14% 拟10派7.5元

赛伦(lún)生物(wù)公布(bù)2022年年(nián)度报告,2022年实现营业收入1.74亿元(yuán),同(tóng)比下降16.52%;净利润6413.58万元,同比下降(jiàng)16.14%;基本每股收益0.63元;公司拟每(měi)10股派发红利7.5元(yuán)(含税)。赛伦生物同时披露(lù)一季报,2023年一(yī)季度实(shí)现净利润301.51万(wàn)元,同比下降23.86%。赛伦生物是一家专注于抗血清抗毒(dú)素领域的生物医药企业。

盐津(jīn)铺(pù)子:一季(jì)度净利1.12亿元 同比增长81.67%

盐(yán)津铺子发(fā)布一(yī)季报(bào),2023年第一季度实现营业收(shōu)入8.93亿元,同比增(zēng)长55.37%;净利润(rùn)1.12亿元,同比增长81.67%。

中国巨(jù)石:一季(jì)度净利9.21亿元 同(tóng)比(bǐ)下降(jiàng)49.84%

中(zhōng)国巨石(shí)发布(bù)2023年第一季(jì)度(dù)报告,实(shí)现营(yíng)业(yè)收入36.71亿(yì)元,同比(bǐ)下降28.48%;净利(lì)润9.21亿元,同比下(xià)降49.84%;基本每股收益0.23元。报告期内(nèi),公(gōng)司(sī)产品价格下(xià)降,致使(shǐ)毛利率(lǜ)下(xià)降。中国巨石主营玻璃纤维及制(zhì)品。

一心堂:一季度净利2.39亿元 同比增长33.49%

一(yī)心(xīn)堂发布(bù)年报(bào)及一季(jì)报,2022年(nián)公司实现净利润10.1亿元(yuán),同比(bǐ)增长9.59%;公司拟(nǐ)每10股派发红利4元(含税)。2023年(nián)一(yī)季度,公司实(shí)现净利(lì)润2.39亿元(yuán),同比增长33.49%。

长盈通:2022年净利(lì)同比(bǐ)增5.45% 拟10转3派(pài)5元(yuán)

长盈通公(gōng)布2022年(nián)年度报告,报告期(qī)实现营业(yè)收入3.14亿元,同比增长19.79%;归属于上市公司股东的净利(lì)润(rùn)8076.56万元(yuán),同(tóng)比增长5.45%;基本(běn)每(měi)股收益1.14元。拟(nǐ)向全(quán)体股东(dōng)每10股转增3股分配现(xiàn)金(jīn)红(hóng)利5元(含税)。

珀莱雅:一季(jì)度净利同比增长31% 控股股东、董事及高管人员计(jì)划减持(chí)股份

珀(pò)莱雅公告,一(yī)季度净(jìng)利润2.08亿元,同比增长31.32%。公告同日,公司控股(gǔ)股东、实控人侯军呈拟通过大宗交易方式减持不超(chāo)过1.5%的公司(sī)股份;董事兼总经(jīng)理方(fāng)玉友拟(nǐ)通过大(dà)宗(zōng)交(jiāo)易(yì)方式(shì)减持(chí)不超过1.5%的公司股(gǔ)份;副总(zǒng)经理、董(dǒng)事会秘书(shū)兼财务负责人王莉(lì)拟(nǐ)通过集(jí)中竞价(jià)交易方式减(jiǎn)持不超(chāo)过(guò)0.0199%的公司股(gǔ)份;副总经理金衍华拟通过集中竞价(jià)交易方式减(jiǎn)持不超过0.0191%的公司(sī)股份。

【并购重组(zǔ)】

英搏(bó)尔:拟发诸事顺遂下一句是什么意思,最吉祥的八个字句子(fā)行可转(zhuǎn)债募资不超(chāo)8.17亿(yì)元

英搏尔公告,拟发行可(kě)转债募资不超过8.17亿元,用于新能源汽车动力(lì)总成(chéng)自动(dòng)化车间建设项目及补(bǔ)充流(liú)动资金。

豪能(néng)股(gǔ)份(fèn):拟定增募资(zī)不超过5.5亿元(yuán)

豪能(néng)股(gǔ)份公告,拟定增(zēng)募(mù)资不超过5.5亿元,用于(yú)新能源汽车关键(jiàn)零部件生(shēng)产(chǎn)基地建设(shè)项目及补(bǔ)充流(liú)动资金。

【增持减持】

金能科技:控股(gǔ)股东及其一致行动人(rén)拟减(jiǎn)持不(bù)超(chāo)过2.34%股份

金能科技公告,控股股东秦庆平及(jí)其一(yī)致行(xíng)动人秦璐拟减持公司股份合计不超过公司总股本的2.3389%。

佳力图:控股股东拟减持公司(sī)不超1%股份(fèn)

佳力(lì)图(tú)公告,公司控股股东楷(kǎi)得投资拟通过集中竞价交易方式,减(jiǎn)持不超(chāo)过386.9万股(gǔ)(占(zhàn)公司总股本(běn)的(de)1%)。

淳中科(kē)技:4名股东(dōng)拟合计减持不超3.11%股份

淳中(zhōng)科技(jì)公告,何仕达、张峻峰、付国(guó)义(yì)、程锐出于自身资金需求,拟合计减持不(bù)超过575.76万股,约(yuē)占(zhàn)公司(sī)当(dāng)前总股本的3.11%。

拓荆(jīng)科技:中微(wēi)公司拟减持不超过1%股份

拓(tuò)荆科(kē)技公(gōng)告,股(gǔ)东中微(wēi)公司(sī)拟减(jiǎn)持公司股份不超(chāo)过126.48万股,即不超过公司总股(gǔ)本的1%。

【其他事项】

扬杰科技:拟10亿(yì)元(yuán)投建(jiàn)6英寸碳化硅晶圆生(shēng)产线(xiàn)项目

扬(yáng)杰科(kē)技公(gōng)告(gào),公司与(yǔ)扬州市(shì)邗江区政府签署《6英寸(cùn)碳化硅晶圆项目进(jìn)园框架合同(tóng)》,公司(sī)拟在(zài)邗江(jiāng)区政府辖区投资新建6英寸(cùn)碳化(huà)硅(guī)晶圆生产(chǎn)线项(xiàng)目,总投资(zī)约10亿元,分两期实施建设,项(xiàng)目全部建成投产(chǎn)后,形成碳化硅(guī)6英寸晶圆产(chǎn)能5000片/月。

仙琚制药:取得(dé)屈螺酮炔雌醇(chún)片境(jìng)内生产药品注册证书

仙琚制药公告,公司近日(rì)收到国家药监(jiān)局(jú)核准(zhǔn)签发的关于屈螺酮炔雌醇片(piàn)(Ⅱ)的《药品(pǐn)注册证书》,该(gāi)药品适应(yīng)症为:女性口(kǒu)服避孕药;中度(dù)寻常(cháng)痤疮,适(shì)用于≥14岁、没有口(kǒu)服(fú)避孕药已知禁忌的已初潮女性(xìng)。

中国(guó)联通:3月5G套餐用户累计到达数22380.7万(wàn)户

中国联通公告,3月(yuè)5G套餐用户累计到(dào)达数22380.7万(wàn)户;“大联接”用户(hù)累计到达数89981万(wàn)户(hù);物联(lián)网终端连接累计到达(dá)数41572万户(hù);5G行业虚(xū)拟专网服(fú)务客户数4562个。

华昌达:与华工科(kē)技签署战略合作框架协议

华昌达(dá)公告,与华(huá)工(gōng)科技签署《战略(lüè)合作框架协议》,双方将在汽车智能制造(zào)装备,智能工厂建设,新能源电(diàn)池(chí)、光伏及新型(xíng)储能(néng)等多个(gè)领域开展(zhǎn)合作。

九洲集团:农林(lín)生物质热(rè)电联产项目(mù)一(yī)号(hào)机组并(bìng)网发电

九(jiǔ)洲集团公(gōng)告,公司投资建设(shè)的“富(fù)裕九洲环境能源有(yǒu)限责任公司2×40MW农林(lín)生物质热电联产项目”一号(hào)40MW机(jī)组成功并网(wǎng)发电。

博雅生(shēng)物:与(yǔ)高特佳集团(tuán)、丹霞生物签署(shǔ)战略合(hé)作框架(jià)协(xié)议

博雅生物公告,与高(gāo)特佳集团、丹霞生物签(qiān)署《战略合作框架协议(yì)》,在医药大健康领域(yù)的深入合作。

四方达:拟7亿元投建年产70万克拉(lā)功能性金刚石产业化项(xiàng)目(mù)

四方达公告(gào),控(kòng)股子(zi)公司河(hé)南天璇半导体(tǐ)科技有限责任(rèn)公司拟在河(hé)南省郑州市(shì)经济技术开发(fā)区投(tóu)资建(jiàn)设年产70万(wàn)克拉功能性金刚石产业化项(xiàng)目,项(xiàng)目(mù)计划投(tóu)资额(é)7亿元。同日披露年报(bào)及一季报,2022年实现净利润约(yuē)1.54亿(yì)元(yuán),同比增(zēng)加68.55%。2023年一季(jì)度实现净(jìng)利润3407.84万元,同比下降13.98%。

天齐锂业(yè):子公司购买澳大利亚ESS股权(quán)交易终止

天齐锂业公(gōng)告,公司控(kòng)股子(zi)公司终止购买澳大利(lì)亚Essential Metals Limited(简(jiǎn)称“ESS”)股权事宜。由于此次交易未(wèi)获(huò)ESS股(gǔ)东大会审议通过(guò),在此前提下,协议(yì)双方均无需(xū)因交易终(zhōng)止承担赔偿责任,因此交(jiāo)易终(zhōng)止不会(huì)对公(gōng)司财(cái)务状(zhuàng)况及经营成果产生重大不利(lì)影响。

百济神州:百(bǎi)泽安(ān)全球3期临床(chuáng)试(shì)验RATIONALE 305达到主要终点(diǎn)

百济神州公告(gào),公(gōng)司产品百泽(zé)安®(替雷利珠单抗(kàng)注射液)全球3期临床(chuáng)试验RATIONALE 305达到主要终点(diǎn),无(wú)论(lùn)PD-L1表达状态如何,相较于化疗(liáo),接受替雷(léi)利(lì)珠单抗联合化(huà)疗治(zhì)疗(liáo)的晚期不可(kě)切(qiè)除或(huò)转移性胃或胃食管结合部(G/GEJ)腺癌患(huàn)者(zhě)的总(zǒng)生存期(OS)具(jù)有优效性,且未(wèi)发(fā)现新的安全性警示。

天润乳业:拟(nǐ)3.26亿元收购新农乳(rǔ)业(yè)100%股权

天润乳业(yè)公(gōng)告,公司拟现金收购(gòu)新农(nóng)乳(rǔ)业100%的股权。交易价格以评估值为准(zhǔn),为3.26亿诸事顺遂下一句是什么意思,最吉祥的八个字句子元。同(tóng)日披露(lù)一季报,一季(jì)度(dù)实现净利润5497.95万元,同比增长55.58%。

洽洽食(shí)品:子公司拟3.5亿元规划新(xīn)建生产线

洽洽食品公告,全资子(zi)公司包头(tóu)洽(qià)洽与包(bāo)头稀土高(gāo)新技术(shù)产业开发(fā)区管理委员会签订《“包头洽洽坚果休(xiū)闲(xián)食品扩建”项目入区协议》。“包头洽洽坚(jiān)果休闲食品扩建”项(xiàng)目规(guī)划(huà)新(xīn)建年产39000吨瓜子生产线和年产6000吨坚果生产线(xiàn),项目总投(tóu)资(zī)约3.5亿(yì)元。

厦门国(guó)贸:2022年度公司实现营业(yè)收入5219.18亿元 同比增长12.30%

厦门国贸公告,2022年,公司实(shí)现营业收入5219.18亿元,同比增长12.30%;归属于上市公司股(gǔ)东的净利润35.89亿(yì)元,同比增长4.41%。拟每10股(gǔ)派(pài)发现金红利6.5元。

未经允许不得转载:惠安汇通石材有限公司 诸事顺遂下一句是什么意思,最吉祥的八个字句子

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了